2020年注册会计师财务成本管理精讲班讲义:短期经营决策概述

233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第十七章 短期经营决策

第110讲 短期经营决策概述

第十七章 短期经营决策

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解生产决策的相关内容,近两年考试平均分值为7分左右,2018年分值为8.5分,题型可能为客观题,也可能涉及计算分析题和综合题,属于非常重要章节(第一层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | 1题1.5分 | — | 2题3分 |

|

|

多项选择题 | 1题2分 | 1题2分 | — |

|

|

计算分析题 | — | — | — |

|

|

综合题 | 0.3题5分 | 0.2题3分 | 0.2题3分 |

|

|

合计 | 2.3题8.5分 | 1.2题5分 | 2.2题6分 |

|

|

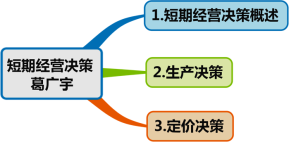

二、本章知识框架

第一节 短期经营决策概述

【考点一】短期经营决策的含义与成本分类(★)

1.含义 | 短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。 |

2.特点 | (1)主要特点是在既定的规模条件下决定如何有效地进行资源的配置,以获得最大的经济效益。 (2)通常不涉及固定资产投资和经营规模的改变。 |

3.成本分类 | 相关成本和不相关成本。 |

【考点二】相关成本与不相关成本(★★)

(一)相关信息的特点

相关信息必须同时具备两个特点:

1.相关信息是面向未来的;

2.相关信息在各个备选方案之间应该有所差异。

(二)相关成本

1.含义 | 相关成本是指与决策相关的成本,在分析评价时必须加以考虑,它随着决策的改变而改变。 |

2.表现形式 | (1)边际成本:产量增加或减少一个单位所引起的成本变动。 (2)机会成本是指放弃另一个方案提供收益的机会。实行本方案时,失去所放弃方案的潜在收益是实行本方案一种代价,称为本方案的机会成本。 (3)重置成本指目前从市场上购置一项原有资产所需支付的成本,也可以称之为现时成本或现行成本,它带有现时估计的性质。 |

2.表现形式 | (4)付现成本需要在将来或最近期间支付现金的成本,是一种未来成本。 (5)可避免成本:当方案或者决策改变时,这项成本可以避免或其数额发生变化。 【提示】酌量性固定成本就属此类。 (6)可延缓成本是指同已经选定、但可以延期实施而不会影响大局的某方案相关联的成本。 (7)专属成本指可以明确归属于某种、某批或某个部门的固定成本。 (8)差量成本通常指两个备选方案的预期成本之间的差异数,亦称差别成本或差额成本。 |

(三)不相关成本

1.含义 | 不相关成本是指与决策没有关联的成本,或者说不相关成本不随决策的改变而改变。 |

2.表现形式 | (1)沉没成本:由于过去已经发生的,现在和未来的决策无法改变的成本,与“历史成本”同义。 (2)不可避免成本:通过管理决策行动而不能改变其数额的成本。 【提示】约束性固定成本就属此类。 (3)不可延缓成本:即使财力有限也必须在企业计划期间发生,否则就会影响企业大局的已选定方案的成本。 |

2.表现形式 | (4)共同成本:需由几种、几批或有关部门共同分担的固定成本。 【提示】(2019年新增)共同成本具有共享性、基础性和无差别性等特征。 |

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!