233注册会计考试网提供233网校注会《财务成本管理》主观题专项班课程讲义,本节视频讲解注册会计财务成本管理主观题专项班考点。免费试听注册会计财务成本管理主观题专项班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师财务成本管理主观题专项班

第2讲 资本成本和债券股票价值

专题二 资本成本与债券股票估值

一、常见的考题设计思路

1、各种筹资方式资本成本与加权平均资本成本计算

2、资本成本计算与投资项目资本预算结合

3、资本成本计算与企业价值评估(现金流量折现模型)结合

4、资本成本计算与经济增加值计算结合

5、债券价值评估、到期收益率、债券价格的计算以及债券资本成本的计算

6、普通股价值评估与到期收益率计算

二、经典例题

1、为了投资W项目,甲公司计划以2/3(负债/权益)的资本结构进行筹资。公司将于2018年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

发行公司 | 上市债券到期日 | 上市债券 到期收益率 | 政府债券到期日 | 政府债券 到期收益率 |

H | 2019年1月28日 | 6.50% | 2019年2月1日 | 3.40% |

M | 2020年9月26日 | 7.60% | 2020年10月1日 | 3.60% |

L | 2023年10月15日 | 8.30% | 2023年10月10日 | 4.30% |

要求:估计无风险利率;计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券收益加风险溢价法计算。

无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]/3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=税后债券资本成本+风险溢价= 8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×2/5+11%×3/5=9%

2、C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有的长期负债是面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有的优先股是面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

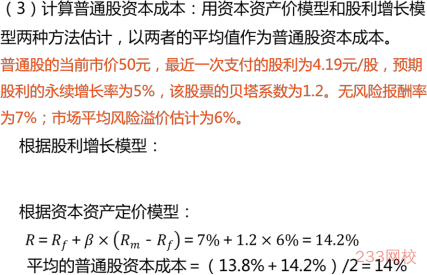

(3)公司现有普通股的当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝塔系数为1.2。公司不准备发行新的普通股。

(4)无风险报酬率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率为25%。

要求:

(1)计算债券的税后资本成本。

(2)计算优先股资本成本。

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本。

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

(1)计算债券的税后资本成本。

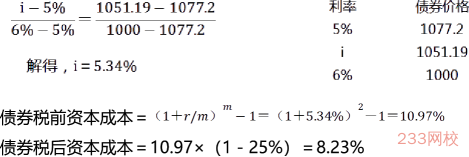

面值1000元,票面利率12%,每半年付息;该债券还有5年到期,当前市价1051.19元

设半年的利率为i

1051.19=1000×6%×(P/A,i,10)+1000×(P/F,i,10)

设折现率为5%, 1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=1077.2

设折现率为6%,1000×6%×(P/A,6%,10)+1000×(P/F,6%,10)=1000

(2)计算优先股资本成本

优先股是面值100元,股息率10%,每季付息。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,估计公司的加权平均资本成本。

加权平均资本成本

=8.23%×30%+9.01%×10%+14%×60%=11.77%

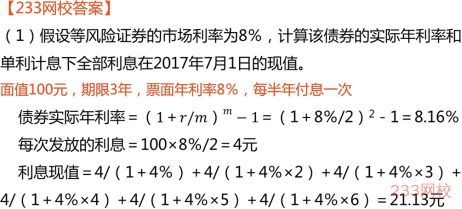

3、2017年7月1日发行的某债券,面值100元,期限3年,票面年利率8%,每半年付息一次,付息日为6月30日和12月31日。

要求: (1)假设等风险证券的市场利率为8%,计算该债券的实际年利率和单利计息下全部利息在2017年7月1日的现值。

(2)假设等风险证券的市场利率为10%,计算2017年7月1日该债券的价值。

(3)假设等风险证券的市场利率为12%,2018年7月1日该债券的市价是85元,试问该债券当时是否值得购买?

(4)假设某投资者2019年7月1日以97元购入该债券,试问该投资者持有该债券至到期日的收益率是多少?

(2)假设等风险证券的市场利率为10%,计算2017年7月1日该债券的价值。

面值100元,期限3年,票面年利率8%,每半年付息一次

债券价值=4×(P/A,5%,6)+100×(P/F,5%,6)=94.92元

(3)假设等风险证券的市场利率为12%,2018年7月1日该债券的市价是85元,试问该债券当时是否值得购买?

2018年7月1日债券价值=4×(P/A,6%,4)+100×(P/F,6%,4)=93.07元

该债券的市价是85元,低于债券价值,故值得购买。

(4)假设某投资者2019年7月1日以97元购入该债券,试问该投资者持有该债券至到期日的收益率是多少?

假设半年期的到期收益率为i,

100×4%×(P/A,i,2)+100×(P/F,i,2)=97

i=5%时,100×4%×(P/A,5%,2)+100×(P/F,5%,2)=98.14

i=6%时,100×4%×(P/A,6%,2)+100×(P/F,6%,2)=96.33

(i-5%)/(6%-5%)=(97-98.14)/(96.33-98.14)

即i=5.63%

有效年到期收益率=(1+5.63%)2-1=11.58%

——本内容来自233网校注册会计师《财务成本管理》专项班课程讲义,版权归233网校,禁止转载,违者必究!

扫描下方二维码领注册会计师考前冲刺资料!

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!