233注册会计考试网提供葛广宇老师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计会计冲刺班考点。免费试听注册会计葛广宇老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师财务成本管理冲刺提分班

第3讲 管理用财务报表、销售百分比法

课件使用说明:

1.冲刺班主要根据主观题的命题方式进行考点的串讲,由于主观题命题跨章节组合的情形很多,本课件按照命题频率较高的组合方式进行知识点的串讲。

2.本课件不采用章与章之间粗略的串讲方式,而是按照各章节的考点之间,采用更细致的串讲方式,以期待达到更好的复习效果。

3.本课件仅针对主观题考点进行展开,不涉及纯客观题考点,客观题的复习仍需要通过精讲班课件进行掌握。

4.为了达到提高效率、事半功倍的效果,本课件对考核可能性极低的主观题考点不再串讲,本课件主观题覆盖率达到95%以上。

【专题三】管理用财务报表+销售百分比法+内含增长率+可持续增长率+企业价值评估的现金流量折现模型

1.本专题涉及的内容

(1)管理用财务报表;

(2)销售百分比法预测外部融资额;

(3)内含增长率;

(4)可持续增长率;

(5)企业价值评估的现金流量折现模型:股权现金流量模型;实体现金流量模型。

2.本专题2019年考点预测:计算分析题。

①管理用财务报表(★★★);

②销售百分比法预测外部融资额(★★★)

③内含增长率(★★);

④可持续增长率(★★★);

⑤企业价值评估的现金流量折现模型(★★)。

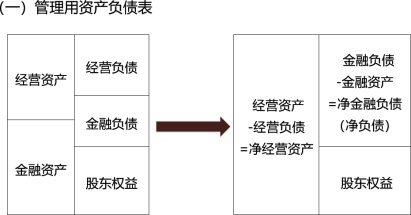

一、管理用财务报表体系

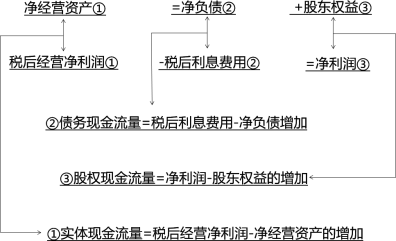

2.基本等式 | 净经营资产(净投资资本)=净金融负债(净负债)+股东权益 【记忆思路】将上式涉及的项目按顺序标号,则有:①=②+③ ①:净经营资产 ②:净负债 ③:股东权益 |

3.其他等式 | 净经营资产 =经营资产-经营负债 =经营营运资本+净经营性长期资产 |

(二)管理用利润表

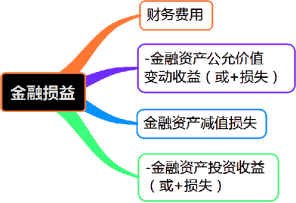

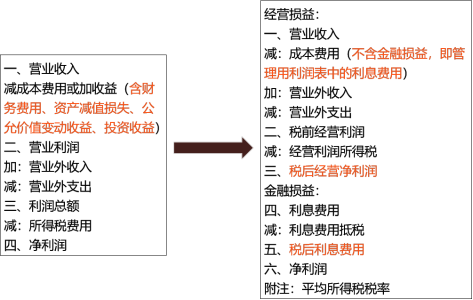

1.编制思路 | 区分经营损益和金融损益,净利润不变。 |

2.基本等式 | (1)税后经营净利润-税后利息费用=净利润 (2)涉及所得税税率的处理 ①通常使用平均税率,可以通过传统报表的所得税费用与利润总额计算,即: 平均税率=所得税费用/利润总额 ②也可以根据各自适用税率分项计算。 【记忆思路】将上式涉及的项目按顺序标号,则有:①-②=③ ①:税后经营净利润 ②:税后利息费用 ③:净利润 |

3.税后经营净利润的计算 | (1)直接法 税后经营净利润=税前经营利润×(1-所得税税率) (2)间接法 税后经营净利润 =净利润+税后利息费用 =净利润+利息费用×(1-所得税税率) |

(三)管理用现金流量表

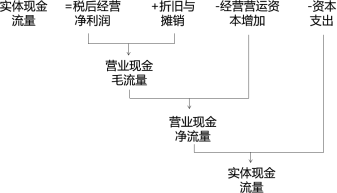

实体现金流量的计算 | 【四因素公式】(看下页课件图示)实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出 其中:资本支出=净经营性长期资产增加+折旧与摊销 【简化公式】实体现金流量=税后经营净利润-净经营资产的增加(净经营资产净投资) |

实体现金流量的计算 | (2)实体现金流量的去向分析 ①实体现金流量=债务现金流量+股权现金流量 ②债务现金流量 =税后利息费用-净负债增加 ③股权现金流量 a. 股权现金流量 =股利-股票发行(或+股票回购) =股利-股权资本净增加 b.股权现金流量 =(净利润-留存收益增加)-股权资本净增加 =净利润-股权净投资(股东权益的增加) |

二、销售百分比法

1.假设前提 | 使用管理用财务报表数据预计:假设各项经营资产和经营负债与营业收入存在稳定的百分比关系,即净经营资产周转率不变。 |

2.具体步骤 | (1)确定经营资产和经营负债的销售百分比 销售百分比 =基期经营资产(或经营负债)/基期营业收入 |

2.具体步骤 | (2)预计融资总需求 融资总需求(即增加的净经营资产) =预计净经营资产-基期净经营资产 =增量收入×净经营资产销售百分比 =基期净经营资产×营业收入增长率 (3)预计外部融资需求量 外部融资需求量=融资总需求-可动用的金融资产-增加的留存收益 增加的留存收益=预计营业收入×预计营业净利率×(1-预计股利支付率) |

——本内容来自233网校注册会计师葛广宇老师《财务成本管理》课程讲义,版权归233网校,禁止转载,违者必究!

扫描下方二维码领注册会计师考前冲刺资料!

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!