2019年注册会计师试题《财务成本管理》冲刺题特训五

233注册会计师考试学霸君整理2019年注册会计师考试《财务成本管理》冲刺题特训,帮助大家考前快速提分,查漏补缺。点击获取:更多2019年注册会计师考试[模拟试题]、[历年真题]、[章节试题]、[易错题]海量免费试题在线测试,各科真题试卷实战演练。

扫码领取免费注册会计师试题库

2019年注册会计师试题《财务成本管理》冲刺题特训五

【单选题】

从投资人的角度看,下列观点中不能被认同的是( )。

A.有些风险可以分散,有些风险则不能分散

B.额外的风险要通过额外的收益来补偿

C.投资分散化是好的事件与不好事件的相互抵消

D.投资分散化降低了风险,也降低了预期收益

【单选题】

证券市场线可以用来描述市场均衡条件下单项资产或资产组合的期望收益与风险之间的关系。当投资者的风险厌恶感普遍减弱时,会导致证券市场线( )。

A.向上平行移动

B.向下平行移动

C.斜率上升

D.斜率下降

【单选题】

当存在无风险资产并可按无风险报酬率借贷时,下列关于最有效风险资产组合的说法中正确的是( )。

A.最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合

B.最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

C.最有效风险资产组合是投资者根据自己风险偏好确定的组合

D.最有效风险资产组合是风险资产机会集上最小方差点对应的组合

【多选题】

下列关于货币时间价值系数关系的表述中,正确的有( )。

A.普通年金现值系数×投资回收系数=1

B.普通年金终值系数×普通年金现值系数=1

C.普通年金现值系数×(1+折现率)=预付年金现值系数

D.复利终值系数×复利现值系数=1

参考解析:普通年金终值系数、普通年金现值系数不存在互为倒数的关系。

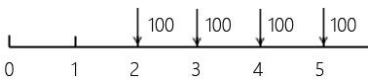

【多选题】

有一笔递延年金,前两年没有现金流入,后四年每年年初流入 100 万元,折现率为 10%,则关于其现值的计算表达式正确的是( )。

A.100×(P/F,10%,2)+100×(P/F,10%,3)+100×(P/F,10%,4)+100×(P/F,10%,5)

B.100×[(P/A,10%,6)-(P/A,10%,2)]

C.100×[(P/A,10%,3)+1]×(P/F,10%,2)

D.100×[(F/A,10%,5)-1]×(P/F,10%,6)

参考解析:前两年没有现金流入,后四年每年年初有流入,也即第 3 年初有流入,相当于第 2年末有流入,递延期 m=1。选项 A 是每年的流量单独折现;选项 B 的正确表达是 100×[(P/A,10%,5)-(P/A,10%,1)];选项 C:站在第 2 年末的现值(将第 2 年末作为现值点)=100+100(P/A,10%,3),站在 0 时点的现值应该向前再折现 2 期,选项 C 正确;选项 D:100×[(F/A,10%,5)-1]表示的是预付年金在第 6 年年末的终值,那么计算其现值时还应该再向前折现 6 期,选项 D 正确。

扫描下方二维码领注册会计师考前冲刺资料!

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!