233网校证券从业资格考试《证券投资顾问胜任能力》冲刺班课程讲义,本节是对证券从业资格考试《基本理论》的讲解。

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

李泽瑞老师简介:

经济学硕士、金融培训高级讲师。从事考证培训工作多年,教学经验丰富,讲课通俗易懂,能够精准把握考试方向,抓住考试,帮助学员快速通过考试。

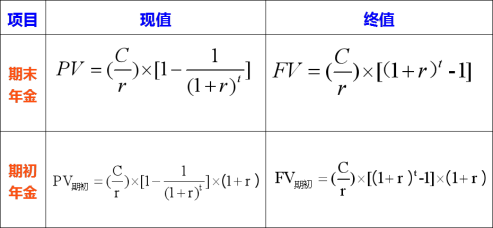

考点5:年金的计算

(一)年金的概念

年金(普通年金):一组在某个特定的时段内金额相等、方向相同、时间间隔相同、不间断的现金流。年金通常用PMT表示。

【例】退休后每个月固定从社保部门领取的养老金就是一种年金,退休后从保险公司领取的养老金也是一种年金,定期定额缴纳的房屋贷款月供、每个月进行定期定额购买基金的月投资额款、向租房者每月固定领取的租金等均可视为一种年金。

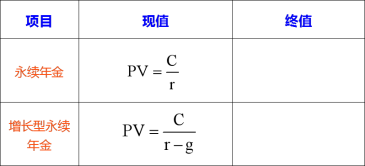

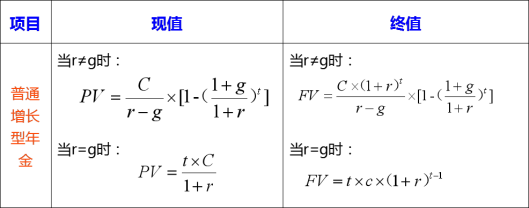

C表示第一年现金流,r表示利率,g表示增长率。

C表示第一年现金流,r表示利率,g表示增长率。

C表示第一年现金流,r表示利率,g表示增长率。

本节小结

1、货币时间价值概念及影响因素

2、时间价值与利率的基本参数

3、现值和终值的计算

4、复利期间和有效年利率的计算

5、年金的计算

第三节 资本资产定价理论

本节考点

1.资本资产定价模型的假设条件

2.资本市场线和证券市场线的定义、图形和经济意义

3.证券系数β的含义和应用

4.资本资产定价模型的应用

5.套利定价理论的原理

6.套利组合的概念及计算

考点1:资本资产定价模型的假设条件

(一)资本资产定价模型概述

资本资产定价模型认为:只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿。

按照该逻辑,投资者要想获得更高的报酬,必须承担更高的系统性风险;承担额外的非系统性风险将不会给投资者带来收益。

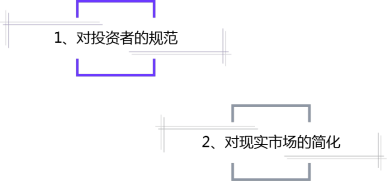

(二)资本资产定价模型的假设条件

1、对投资者的规范:

1)投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并按投资者共同偏好规则选择最优证券组合。

大量的事实表明:投资者喜好收益而厌恶风险, 因而人们在投资决策时希望收益越大越好,风险越小越好, 这种态度反映在证券组合的选择上, 就是在收益相同的情况下,选择风险小的组合,在风险相同的情况下,选择收益大的组合,这一规则就叫做共同偏好规则。

2)投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。即他们对预期收益率、标准差和证券之间的协方差具有相同的预期值。

2、对现实市场的简化:资本市场没有摩擦。

该假设意味着:在分析问题的过程中,不考虑交易成本和对红利、股息及资本利得的征税,信息在市场中自由流动,任何证券的交易单位都是无限可分的,市场只有一个无风险借贷利率,在借贷和卖空上没有限制。

考点2:资本市场线和证券市场线的

定义、图形和经济意义

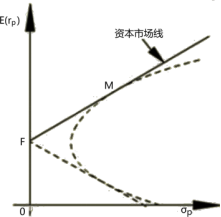

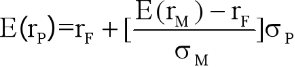

(一)资本市场线(CML)

1、定义及图形

资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM。

资本市场线揭示了有效组合的收益和风险之间的均衡关系, 其方程为:

式中, E(rp)代表有效组合P的期望收益率;σP代表有效组合P的标准差,E(rM)代表市场组合M的期望收益率;σM代表市场组合M的标准差;rF代表无风险证券收益率。

2、经济意义

资本市场线方程完整阐述了有效组合的期望收益率和风险之间的关系。

有效组合的期望收益率由两部分构成:

①无风险利率:由时间创造,是对放弃即期消费的补偿;

②风险溢价:是对承担风险的补偿,与承担的风险的大小成正比,其中的系数代表了对单位风险的补偿,称为风险的价格。

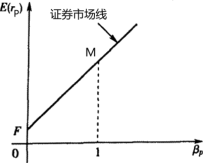

(二)证券市场线(SML)

1、定义及图形

证券市场线是以βp为横坐标、 E(rp)为纵坐标,衡量由β系数测定的系统风险与期望收益间线性关系的直线。

2、经济意义

证券市场线用方程表示为:

![]()

证券市场线表示任意证券或组合的期望收益率由以下两部分构成:

1)无风险利率:由时间创造,是对放弃即期消费的补偿;

2)风险溢价:是对承担风险的补偿,它与承担的风险βp的大小成正比,其中的系数代表了对单位风险的补偿,称为风险的价格。

考点3:证券系数β的含义和应用

(一)β系数的含义

β系数起源于资本资产定价模型(CAPM模型),它的真实含义就是特定资产(或资产组合)的系统风险度量。β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

1、β系数反映证券或证券组合对市场组合方差的贡献率;

2、β系数反映证券或组合的收益水平对市场平均收益水平变化的敏感性。即,市场组合价值变动1个百分点,该资产的价值变动了几个百分点;

用更通俗的说法:大盘上涨1个百分点,该股票的价格变动了几个百分点。

3、β系数是衡量证券承担系统风险水平的指数:

β>0,该投资组合的价格变动方向与市场一致;

β<0,该投资组合的价格变动方向与市场相反;

lβl>1,证券的波动幅度大于市场组合,为“激进型”;

lβl=1,证券的波动幅度与市场组合相当,为“平均风险”;

lβl<1,证券的波动幅度小于市场组合,为“防卫型”。

(二)β系数的应用

1、证券的选择

①牛市时,在估值优势相差不大的情况下,投资者会选择β系数较大的股票,以期获得较高的收益。

②熊市时,投资者会选择β系数较小的股票,以减少股票下跌的损失。

2、风险控制

风险控制部门或投资者通常会控制β系数过高的证券投资比例。另外,针对衍生证券的对冲交易,通常会利用β系数控制对冲的衍生证券头寸。

3、投资组合绩效评价

评价组合业绩是基于风险调整后的收益进行考量,即既要考虑组合收益的高低,也要考虑组合所承担风险的大小。

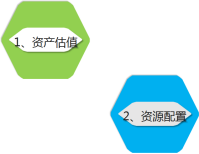

考点4:资本资产定价模型的应用

(一)资产估值

资本资产定价模型主要用于判断证券是否被市场错误定价。

1、根据资本资产定价模型,计算每一证券的期望收益率:

![]()

2、市场对证券在未来所产生的收入流(股息加期末价格)预期值与证券i的期初市场价格及其预期收益率E(ri)之间有如下关系:

3、在均衡状态下,上述两个E(ri)应有相同的值。均衡期初价格应为:

当实际价格低于均衡价格时,说明该证券是廉价证券,此时应购买该证券;相反,则应卖出该证券,而将资金转向购买其他廉价证券。

(二)资源配置

资本资本定价模型根据对市场走势的预测来选择具有不同β系数的证券或组合以获得较高收益或规避市场风险:

1、牛市时,应选择高β系数的证券或组合,成倍放大市场收益率,带来较高的收益;

2、熊市时,应选择低β系数的证券或组合,以减少因市场下跌而造成的损失。

考点5:套利定价理论的原理

(一)假设条件

1、投资者是追求收益的,同时也是厌恶风险的;

2、所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下构成形式:

![]()

3、投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

(二)套利定价模型

套利定价模型表明:

市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定;

承担相同因素风险的证券或证券组合都成该具有相同期望收益率。

(1)单因素影响下的套利定价模型:

![]()

(2)多因素影响下的套利定价模型:

![]()

考点6:套利组合的概念及计算

1、套利组合的概念

套利:人们不需要追加投资就可获得收益的买卖行为。人们利用同一资产在不同市场间的定价不一致,通过资金的转移而实现无风险收益的行为。

套利的经济学原理:一价定律,即如果两个资产是相等的,它们的市场价格应该相同。一旦存在两种价格就出现了套利机会。

在套利定价理论中,套利机会被套利组合所描述。

套利组合:满足下述三个条件的证券组合:

1、该组合中各种证券的权数满足W1+W2+…+Wn=0;

2、该组合因素灵敏度系数为零,且即W1b1+W2b2+…+Wnbn=0,其中, bi表示证券i的因素灵敏度系数;

3、该组合具有正的期望收益率,即:W1Er1+W2Er2+…+WnErn>0,其中,Eri表示证券i的期望收益率。

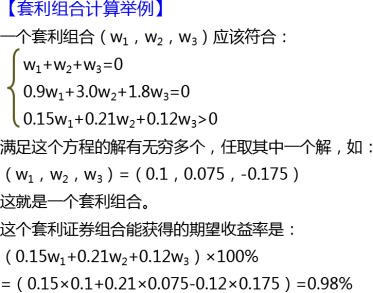

【套利组合计算举例】

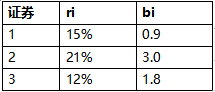

假如市场上有三种股票,每个投资者都认为它们满足单因素模型,且具有以下的期望收益率和因素敏感度。

请问:这些因素敏感度是否表示一种均衡状态?如果不是,股票的价格和期望收益率将发生什么变化来达到均衡?

【套利组合计算举例】

w1+w2=-w3

0.9w1+3.0w2=-1.8w3

用消元法解得:w1=-4w3/7, w2=-3w3/7

因此,只要满足下式,就可以获得正的期望收益率:

0.15w1+0.21w2+0.12w3

=(0.15×4/7-0.21×3/7+0.12)w3

=-0.39w3/7>0

只要w3<0,该条件就能得到满足。

当取w3=-2时,w1=8/7,w2=6/7,得该套利组合的期望收益率是11.14%。

若不能卖空,对W3就会有所限制。

如果原有组合中投资者持有证券3的比例是40%,则在进行套利操作时,投资者最多可以将手中的证券3全部卖出,因此可以增加最多期望收益率的组合是:

w1=-4w3/7=4/7×0.4=0.23

w2=-3w3/7=3/7×0.4=0.17

w3=-0.4

新的组合中不再持有证券3,增加持有证券1和证券2,比例是23%、17%。进行上述操作后,可以增加的期望收益率为:

(0.15w1+0.21w2+0.12w3)×100%

=(-0.15×4/7-0.21×3/7+0.12)w3

=-0.39/7×(-0.4)

=2.23%

本节小结

1、资本资产定价模型的假设条件

2、资本市场线和证券市场线的定义、图形和经济意义

3、证券系数的含义和应用

4、资本资产定价模型的应用

5、套利定价理论的原理

6、套利组合的概念及计算

7、运用套利定价方程计算证券的期望收益率

8、套利定价理论的应用

——本内容来自233网校证券从业李泽瑞老师《证券投资顾问胜任能力》冲刺班课程讲义,版权归233网校,禁止转载,违者必究!

编辑推荐

证券从业资格考试报名时间及入口||证券从业资格考试新手报考指南

2020年证券从业取证班视频解析新教材考点,助你突破60分!购课送收费题库(扩充章节题量+2套点题试卷)【核心考点讲解】【下载APP掌上刷题】

添加学霸君微信个人号【ks233wx17】,或加入QQ群:333018491( ),加入证券从业资格考试交流群。

),加入证券从业资格考试交流群。

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!