【文字部分】

【考点1】借款费用的核算范围

借款费用包括:借款利息、折价或溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等

【易错点注意】

①折价或溢价不属于借款费用,只有摊销时才算。

②对于企业发生的权益性融资费用,不应包括在借款费用中。(冲减资产公积)

【考点2】借款费用资本化期间的确定

【计算+分录部分】

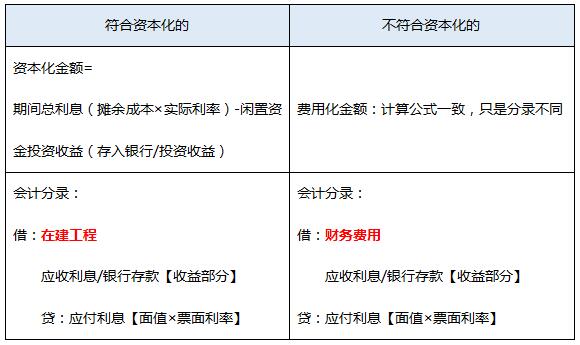

【考点3】专门借款下【只有专门借款才存在闲置资金】

【补充】专门借款下——贷方的应付利息,是资本化期间的所有利息,不用考虑从哪天用起(若不考虑完工)。比如:年初借的=本金×年利率;若是7.1借的=本金×半年利率

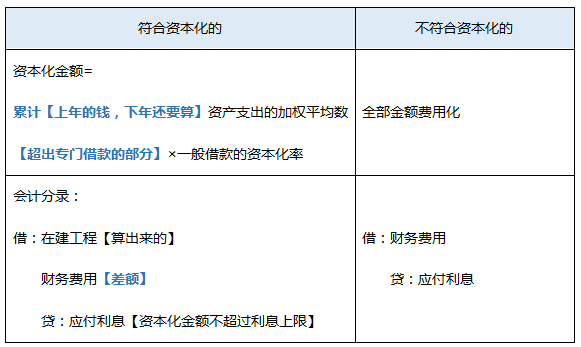

【考点4】一般借款下

其中:

①加权平均数=∑[每笔支出×(该笔资产支出在当期所占用的天数/当期天数)]【最后一笔只算至完工】

②资本化率=加权平均率(≥2笔时)=所占用一般借款当期实际利息之和÷所占用一般借款本金加权平均数

而所占用一般借款本金加权平均数=∑[所占用的每笔一般借款本金×(每笔一般借款在当期所占用的天数÷当期天数)]

③资本化率=借款利率(只有1笔时)

【难题拔高练习(CPA真题)】

甲股份有限公司(以下简称“甲公司”)拟自建一条生产线,与该生产线建造相关的情况如下:

资料一、20×2年1月2日,甲公司发行公司债券,专门筹集生产线建设资金。该公司债券为3年期分期付息、到期还本债券,面值为3 000万元,票面年利率为5%,发行价格为3 069.75万元,另在发行过程中支付中介机构佣金150万元,实际募集资金净额2 919.75万元。

资料二、甲公司除上述所发行公司债券外,还存在两笔流动资金借款:一笔于20×1年10月1日借入,本金为2 000万元,年利率为6%,期限2年;另一笔于20×1年12月1日借入,本金为3 000万元,年利率为7%,期限18个月。

资料三、生产线建造工程于20×2年1月2日开工,采用外包方式进行,预计工期1年。有关建造支出情况如下:

20×2年1月2日,支付建造商1 000万元;

20×2年5月1日,支付建造商1 600万元;

20×2年8月1日,支付建造商1 400万元。

资料四、20×2年9月1日,生产线建造工程出现人员伤亡事故,被当地安监部门责令停工整改,至20×2年12月底整改完毕。工程于20×3年1月1日恢复建造,当日向建造商支付工程款1 200万元。建造工程于20×3年3月31日完成,并经有关部门验收,试生产出合格产品。

为帮助职工正确操作使用新建生产线,甲公司自20×3年3月31日起对一线员工进行培训,至4月30日结束,共发生培训费用120万元。

该生产线自20×3年5月1日起实际投入使用。

资料五、甲公司将闲置专门借款资金投资固定收益理财产品,月收益率为0.5%。

资料六、其他资料:

①本题中不考虑所得税等相关税费以及其他因素。

②(P/A,5%,3)=2.7232,(P/A,6%,3)=2.6730,(P/A,7%,3)=2.6243

③实际利率为6%

问题1:确定甲公司生产线建造工程借款费用的资本化期间,并说明理由。

问题2:分别计算甲公司20×2年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理。

问题3:分别计算甲公司20×3年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理,编制结转固定资产的会计分录。

【答案】1

20×2年1月2日至20×2年8月31日;(9月1日至12月31日期间暂停资本化)和20×3年1月1日至20×3年3月31日。

理由:

①20×2年1月2日资产支出发生、借款费用发生、有关建造活动开始,符合借款费用开始资本化的条件,9月1日至12月31日期间因事故停工且连续超过3个月,应暂停资本化;

②20×3年3月31日试生产出合格产品,已达到预定可使用状态,应停止借款费用资本化。

【答案】2

(1)计算20×2年专门借款应予资本化的利息金额

A、资本化期间(8个月)(1.2-8.31)

①此期间的总利息费用=2 919.75×6%×8/12=116.79(万元)

②此期间的闲置资金的收益=1 919.75×0.5%×4+319.75×0.5%×3=43.19(万元)

③应予以资本化金额=116.79-43.19=73.60(万元)

④相关账务处理如下:

借:在建工程73.60

银行存款(应收利息)43.19

贷:应付利息(双面)100(3 000×5%×8/12)

应付债券——利息调整16.79

B、费用化期间(4个月)(9.1-12.31)

①此期间的总利息=2 919.75×6%×4/12=58.40(万元)

②此期间的闲置资金的收益=0

③应予以费用化金额=58.40-0=58.40(万元)

④相关账务处理如下:

借:财务费用58.40

贷:应付利息(双面)50(3 000×5%×4/12)

应付债券——利息调整8.40

其中:应付债券的摊余成本=2 919.75+16.79+8.40=2 944.94(万元)

(2)计算20×2年一般借款应予资本化的利息金额

A、资本化期间(共1个月)(8.1-8.31)

①累计支出的加权平均数=1 080.25×1/12=90.02(万元)

②资本化率=(2 000×6%+3 000×7%)÷(2 000+3 000)=330÷5 000=6.6%

③应予以资本化金额=90.02×6.6%=5.94(万元)

此期间总利息=(2 000×6%+3 000×7%)×1/12=27.50(万元)

④相关账务处理如下:

借:在建工程5.94

财务费用21.56

贷:应付利息27.50

B、费用化期间(共11个月)(1.1-7.31)(9.1-12.31)

期间总利息=(2 000×6%+3 000×7%)×11/12=302.50(万元)

相关账务处理如下:

借:财务费用302.50

贷:应付利息302.50

(3)借:在建工程4 000(1 000+1 600+1 400)

贷:银行存款4 000

【答案】3

(1)计算20×3年专门借款应予资本化的利息金额

A、资本化期间(1.1-3.31完工时)

①资本化期间的总利息费用=2 944.94(摊余成本)×6%×3/12=44.17(万元)

②此期间的闲置资金的收益=0(万元)

③应予以资本化金额=44.17-0=44.17(万元)

④此期间的总利息=3 000×5%×3/12=37.50(万元)

⑤相关账务处理如下:

借:在建工程44.17

贷:应付利息——××银行37.50

应付债券——利息调整6.67

B、费用化期间(4.1-12.31)

①此期间的总利息费用=2 944.94×6%×9/12=132.52(万元)

②此期间的总利息(双面)=3 000×5%×9/12=112.50(万元)

③相关账务处理如下:

借:财务费用132.52

贷:应付利息112.50

应付债券——利息调整20.02

(2)计算20×3年一般借款应予资本化的利息金额

A、资本化期间(1.1-3.31完工时)

①此期间的累计支出的加权平均数:=(1 080.25+1 200)×3/12=570.06(万元)

②资本化率=6.6%

③应予以资本化金额=570.06×6.6%=37.62(万元)

在此期间的总利息=(2 000×6%+3 000×7%)×3/12=82.50(万元)

④相关账务处理如下:

借:在建工程——××厂房37.62

财务费用44.88

贷:应付利息82.50

B、费用化期间(4.1-9.30)

两笔流动资金借款:

①一笔于20×1年10月1日借入,本金为2 000万元,年利率为6%,期限2年,到期日为20×3年9月30日,在此期间共计6个月(4.1—9.30);

②另一笔于20×1年12月1日借入,本金为3 000万元,年利率为7%,期限18个月,到期日为20×3年5月31日,在此期间共计2个月(4.1—5.31)。

在此期间的总利息=2 000×6%×6/12+3 000×7%×2/12=60+35=95(万元)

借:财务费用95

贷:应付利息——××银行95

(3)借:在建工程 1 200

贷:银行存款 1 200

(4)固定资产=4 000+73.60+5.94+1 200+44.17+37.62=5 361.33(万元)

借:固定资产5 361.33

贷:在建工程5 361.33

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考提分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!