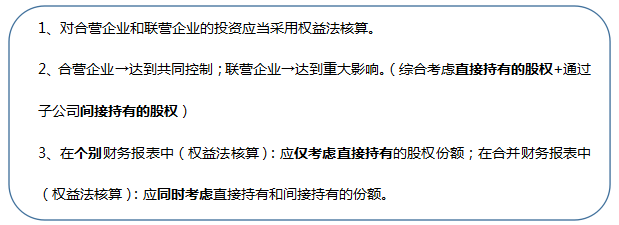

一、什么样的投资采用权益法核算?

二、“损益调整”的会计核算

事项 | 会计分录 | ||

对被投资单位实现 的净损益的调整 | 借:长期股权投资——损益调整【经调整后的净利润×持股比例】 贷:投资收益(亏损时,反向) | ||

需要对净损益进行调整,调整事项: | |||

(1)被投资单位采用的会计政策和会计期间与投资方不一致的(题干条件一般是一致的) | |||

(2)取得投资时,被投资单位的资产若账面价值≠公允价值(一般是评估增值),需要对折旧额or摊销额,以及有关资产减值准备金额、存货的出售,进行调整: ①取得投资日,存货账面价值≠公允价值的,调整后的净利润=调整前的净利润-存货评估增值的部分×对外出售的比例; ②【假设折旧一年,采用直线法计提折旧】取得投资日,固定资产账面价值≠公允价值的,调整后的净利润=调整前的净利润-评估增值÷取得投资后剩余使用年限,无形资产同理。 | |||

(3)未实现内部交易损益应予抵销(中级不涉及“构成业务”的情形)。 ①固定资产:净利润-内部交易中多卖出的钱+依照“内部交易中多卖出的钱”计算出的折旧(无形资产同理); ②存货:净利润-内部交易中多卖出的钱×未对外出售的比例;若第二年卖出去了,则净利润+内部交易中多卖出的钱×已经对外出售的部分 | |||

被投资单位宣告发 放现金股利或利润 | 宣告时: 借:应收股利 贷:长期股权投资——损益调整 | 发放时: 借:银行存款 贷:应收股利 | |

三、未实现内部交易损益抵销分录

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考锁分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |