2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《税法》知识点第四章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《税法》知识点总结:企业所得税(三)

第三节 资产的税务处理

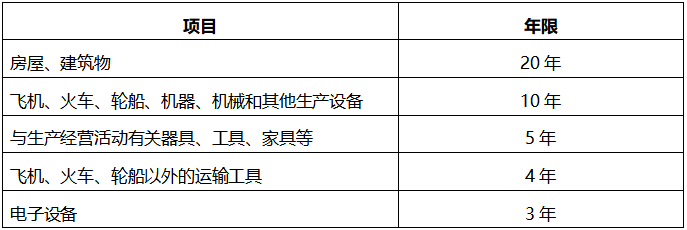

1、固定资产计算折旧的最低年限

2、生物资产的税务处理

3、无形资产的摊销年限不得低于10年。外购商誉支出,企业整体转让或者清算时,准予扣除。

4、长期待摊费用:

企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。(三种)

(1)已足额提取折旧的固定资产的改建支出

(2)租入固定资产的改建支出

(3)固定资产的大修理支出:(支出)50%,(延长)2年以上

其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

5、投资资产的税务处理

(1)企业对外投资期间:投资资产的成本不得扣除。转让或者处置时:投资成本准予扣除。

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得。

(3)被投资企业发生的经营亏损,由被投资企业按规定结转弥补;投资企业不得调整减低其投资成本,也不得将其确认为投资损失。(也就是说,税法上不承认权益法。)

【精选例题】(单选题)甲投资公司2014年10月将3000万元投资于未公开上市的乙公司,取得乙公司30%的股权。2017年5月,甲公司撤回其在乙公司的全部投资,共计从乙公司收回5000万元。撤资时乙公司的累计未分配利润为400万元,累计盈余公积为600万元。则甲公司撤资应确认的投资资产转让所得为( )万元。

A.0

B.400

C.1200

D.1700

【233网校答案】D

【233网校解析】甲公司撤资应确认的投资资产转让所得=5000-3000-(400+600)×30%=1700(万元)。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!