233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第二章 审计计划

考情分析

本章属于非常重要章节,尤其重要性属于每年必考客观题的知识点,审计计划、初步业务活动、审计业务约定书常以客观题的形式考核。

第一节 初步业务活动

计划审计工作是一项持续的过程,需要进行初步业务活动,制定总体审计策略和具体审计计划。在此过程中,需要作出很多关键决策,包括确定可接受的审计风险水平和重要性,配置项目人员等

【考点】初步业务活动(★★★客观题)

目的 | 内容 |

1.具备执行业务所需要的独立性和能力 | 评价遵守相关职业道德要求的情况(我、知己) |

2.不存在因管理层诚信问题而可能影响注册会计师保持该项业务意愿的事项 | 针对保持客户关系和具体审计业务实施相应的质量控制程序(你、知彼) |

3.与被审计单位不存在对业务约定条款的误解 | 就审计业务约定条款达成一致意见(我们、无误解) |

【例题-多选题】下列各项中,属于注册会计师应当开展的初步业务活动的有( )。 (2019年)

A.针对接受或保持客户关系实施相应的质量控制程序

B.确定审计范围和项目组成员

C.就审计业务约定条款与被审计单位达成一致

D.评价遵守相关职业道德要求的情况

(1)针对保持客户关系和具体审计业务实施 相应的质量控制程序(选项 A);

(2)评价遵守相关职业道德要求的情况(选项 D);

(3)就审计业务约定条款达成 一致意见(选项 C)。

【例题-单选题】注册会计师应当在审计业务开始时开展初步业务活动。下列各项中,不属于初步业务活动的是( )。(2014年)

A.针对保持客户关系和具体审计业务实施相应的质量控制程序

B.评价遵守相关职业道德要求的情况

C.在执行首次审计业务时,查阅前任注册会计师的审计工作底稿

D.就审计业务约定条款与被审计单位达成一致意见

【例题-单选题】在本期审计业务开始时,A注册会计师应当开展的初步业务活动是( )。(2009年原)

A.就审计范围与甲公司管理层沟通

B.获取甲公司管理层声明书

C.就审计责任与甲公司治理层沟通

D.评价项目组成员的独立性

【考点】审计的前提条件(★★★客观题)

(一)财务报告编制基础(标准适当),且能被预期使用者获取

(二)就管理层的责任达成一致意见

管理层已认可并理解其承担的责任,是注册会计师执行审计工作的前提。

管理层责任:

1.编报表

按照适用的财务报告编制基础编制财务报表,并使其实现公允反映

2.设内控

设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报;

3.配合我

向注册会计师提供必要的工作条件

如果管理层不认可其责任(例如:限制审计的范围),或不同意提供书面声明,注册会计师将不能获取充分、适当的审计证据。在这种情况下注册会计师承接此类审计业务是不恰当的,除非法律法规另有规定。如果法律法规要求承接此类审计业务,注册会计师可能需要向管理层解释这种情况的重要性及其对审计报告的影响。

如果法律法规要求承接此类审计业务,注册会计师可能需要向管理层解释这种情况的重要性及其对审计报告的影响(发表无法表示意见的审计报告)

【例题-单选题】下列各项中,不属于财务报表审计的前提条件的是( )。(2018年)

A.管理层按照适用的财务报表编制基础编制财务报表,并使其实现公允反映

B.管理层设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报

C.管理层承诺将更正注册会计师在审计过程中识别出的重大错报

D.管理层向注册会计师提供必要的工作条件

(1)存在可接受的财务报告编制基础,

(2)管理层已认可并理解其承担的责任。 包括

①按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用)。

②设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

③向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向注册会计师提供审计所需要的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

【例题-多选题】为了确定审计的前提条件是否存在,注册会计师应当就管理层认可并理解其责任与管理层达成一致意见。下列有关管理层责任的说法中,正确的有( )。(2014年)

A.管理层应当按照适用的财务报告编制基础编制财务报表,并使其实现公允反映

B.管理层应当设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报

C.管理层应当向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息

D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员

【例题-多选题】为确定审计的前提条件是否存在,下列各项中,注册会计师应当执行的工作有( )。(2013年)

A.确定管理层在编制财务报表时采用的财务报告编制基础是否可接受的

B.确定被审计单位是否存在违反法律法规行为

C.确定被审计单位的内部控制是否有效

D.确定管理层是否认可并理解其与财务报表相关的责任

【例题-单选题】如果管理层或治理层在拟议的审计业务约定条款中对审计工作范围施加限制,并且这种限制将导致注册会计师无法对财务报表发表审计意见,注册会计师正确的做法是( )。(2010年)

A.在实施审计程序后,出具无法表示意见的审计报告

B.在实施审计程序后,针对可审计部分出具审计报告

C.告知管理层,不能将该项业务作为审计业务予以承接

D.与管理层协商,将该项业务变更为简要财务报表审计业务

【考点】审计业务约定书(★★★客观题)

是事务所与被审计单位签订的书面协议,事务所承接任何审计业务,都应签订审计业务约定书

(一)基本内容

1.财务报表审计的目标和范围;

2.注册会计师的责任;

3.管理层的责任;

4.指出用于编制财务报表所适用的财务报告编制基础;

5.提及注册会计师拟出具的审计报告的预期形式和内容,以及对在特定情况下出具的审计报告可能不同于预期形式和内容的说明。

(二)特殊考虑

1.如情况需要,还需要在审计业务约定书中列明下列内容:

(1)审计的固有限制;

(2)收费的计算基础和收费安排;

(3)管理层确认收到审计业务约定书并同意其中的条款;

2.组成部分的审计

如果母公司的注册会计师同时也是组成部分注册会计师,需要考虑下列因素,决定是否向组成部分单独致送审计业务约定书:

(1)组成部分注册会计师的委托人

(2)是否对组成部分单独出具审计报告

(3)与审计委托相关的法律法规的规定

(4)母公司占组成部分的所有权份额

(5)组成部分管理层相对于母公司的独立程度

3.连续审计

连续审计,注册会计师可以决定不在每期都致送新的审计业务约定书或其他书面协议。下列因素可能导致注册会计师修改审计业务约定条款或提醒被审计单位注意现有的业务约定条款:

下列因素可能导致修改审计业务约定条款:

(1)有迹象表明被审计单位误解审计目标和范围;

(2)需要修改约定条款或增加特别条款;

(3)被审计单位高级管理人员近期发生变动;

(4)被审计单位所有权发生重大变动;

(5)被审计单位业务的性质或规模发生重大变化;

(6)法律法规的规定发生变化;

(7)编制财务报表采用的财务报告编制基础发生变更;

(8)其他报告要求发生变化。

【例题-单选题】下列各项中,通常无需包含在审计业务约定书中的是( )。 (2019年)

A.财务报表审计的目标与范围

B.出具审计报告的日期

C.用于编制财务报表所适用的财务报告编制基础

D.管理层和治理层的责任

(1)财务报表审计的目标与范围;

(2)注册会计师的责任;

(3)管理层的责任;

(4)指出用于编制财务报表所适用的财务报告编制基础;

(5)提及注册会计师拟出具的审计报告的预期形式和内容,及对在特定情况下出具的审计报告可能不同于预期形式和内容的说明。

【例题-单选题】下列有关审计业务约定书的说法中,错误的是( )。(2016年)

A.审计业务约定书应当包括注册会计师的责任和管理层的责任

B.如果集团公司的注册会计师同时也是组成部分注册会计师,则无需向组成部分单独致送审计业务约定书

C.对于连续审计,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书

D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在

1.组成部分注册会计师的委托人;

2.是否对组成部分单独出具审计报告;

3.与审计委托相关的法律法规的规定;

4.母公司占组成部分的所有权份额;

5.组成部分管理层相对于母公司的独立程度。

【例题-单选题】如果是连续审计业务,在下列情况下,需要A注册会计师提醒甲公司管理层关注或修改现有业务的约定条款的有( )。(2010年)

A.注册会计师对上期财务报表出具了非标准审计报告

B.注册会计师更换两名审计助理人员

C.甲公司对上期财务报表作出重述

D.甲公司高级管理人员近期发生变动

参考解析:选项D正确,在连续审计业务中,可能导致修改或需要提醒被审计单位注意业务约定条款的是:

(1)有迹象表明被审计单位误解审计目标和范围;

(2)需要修改约定条款或者增加特别条款;

(3)被审计单位高级管理人员近期发生变动;

(4)被审计单位所有权发生重大变化;

(5)被审计单位业务的性质或规模发生重大变化;

(6)法律法规的规定发生变化;

(7)编制财务报表采用的会计准则和相关会计制度发生变更;

(8)其他报告要求发生变化。

4.审计业务约定条款的变更

(1)变更审计业务约定条款的要求

如果注册会计师不同意变更审计业务约定条款,而管理层又不允许继续执行原审计业务,注册会计师应当:

①在适用的法律法规允许的情况下,解除审计业务约定;

②确定是否有约定义务或其他义务向治理层、所有者或监管机构等报告该事项。

(2)变更为审阅业务或相关服务业务的要求

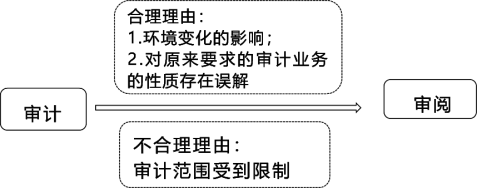

【例题-多选题】下列各项中,通常可以作为变更审计业务的合理理由的有( )。(2018年)

A.环境变化对审计服务的需求产生影响

B.委托方对原来要求的审计业务的性质存在误解

C.管理层对审计范围施加限制

D.客观因素导致审计范围受到限制

【例题-多选题】在注册会计师完成审计业务前,被审计单位提出将审计业务变更为保证程度较低的业务。下列各项变更理由中,注册会计师通常认为合理的有( )。(2014年)

A.环境变化对审计服务的需求产生影响

B.对原来要求的审计业务的性质存在误解

C.管理层对审计范围施加限制

D.由于超出被审计单位控制的情形导致审计范围受到限制

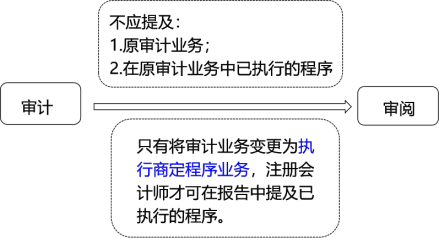

【例题-单选题】如果认为将审计业务变更为审阅业务具有合理理由,并且截至变更日已执行的审计工作与变更后的审阅业务相关,在出具审阅报告时,A注册会计师正确的做法是( )。(2010年)

A.在审阅报告中提及原审计业务中已执业行工作

B.在审阅报告中提及原审计业务

C.在审阅报告中说明业务变更的合理理由

D.在审阅报告中不提及原审计业务的任何情况

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热门答疑:注册会计师发展前景好吗?薪资待遇如何?

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!