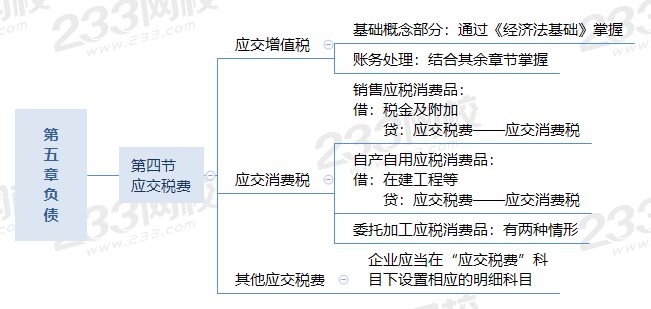

关于增值税的基础知识,在《经济法基础》第四章里详说,此处不赘述。关于增值税的账务处理,结合其余章节掌握。

增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理:

(1)企业初次购入增值税税控系统专用设备

借:固定资产【实际支付或应付的金额】

贷:银行存款/应付账款等

按规定抵减的增值税应纳税额:

借:应交税费——应交增值税(减免税款)

应交税费——应交增值税【小规模纳税人】

贷:管理费用

(2)企业发生增值税税控系统专用设备技术维护费

借:管理费用【实际支付或应付的金额】

贷:银行存款

按规定抵减的增值税应纳税额时:

借:应交税费——应交增值税(减免税款)

应交税费——应交增值税【小规模纳税人】

贷:管理费用

【提示】小微企业在取得销售收入时,应当按照现行增值税制度的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

1、销售应税消费品

借:税金及附加

贷:应交税费——应交消费税

2、自产自用应税消费品

企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税:

借:在建工程等

贷:应交税费——应交消费税

3、委托加工应税消费品

(1)需要交纳消费税的委托加工物资,由受托方代收代缴的消费税,收回后直接用于销售的(销售价格不高于受托方计税价格),应计入委托加工物资的成本:

借:委托加工物资

贷:银行存款/应付账款

(2)收回后用于连续生产应税消费品的,按规定准予抵扣的消费税,应记入“应交税费——应交消费税”科目的借方。

借:应交税费——应交消费税

贷:银行存款/应付账款

4、进口应税消费品

(1)企业进口应税物资交纳的消费税由海关代征。

(2)应交的消费税按照组成计税价格和规定的税率计算,消费税计入该项物资成本。

(3)会计分录

借:在途物资/材料采购/原材料/库存商品/固定资产等【含进口环节消费税】

应交税费——应交增值税(进项税额)【进口环节增值税】

贷:银行存款

应交资源税的账务处理 | (1)企业对外销售应税产品 借:税金及附加 贷:应交税费——应交资源税 (2)自产自用应税产品 借:生产成本/制造费用等 贷:应交税费——应交资源税 |

应交城市维护建设税的账务处理 | ①计算应交纳的税金 借:税金及附加 贷:应交税费——应交城市维护建设税 ②交纳税金 借:应交税费——应交城市维护建设税 贷:银行存款 |

应交教育费附加的账务处理 | ①计算应交纳的税费 借:税金及附加 贷:应交税费——应交教育费附加 ②交纳税费 借:应交税费——应交教育费附加 贷:银行存款 |

应交土地增值税的账务处理 | (1)转让的土地使用权连同地上建筑物及其附着物一并在“固定资产”科目核算: 借:固定资产清理 贷:应交税费——应交土地增值税 (2)土地使用权在“无形资产”科目核算: 借:银行存款 累计摊销 无形资产减值准备 贷:无形资产 应交税费——应交土地增值税 资产处置损益【差额,或在借方】 (3)房地产开发经营企业销售房地产应交纳的土地增值税 借:税金及附加 贷:应交税费——应交土地增值税 (4)交纳土地增值税 借:应交税费——应交土地增值税 贷:银行存款 |

应交房产税、城镇土地使用税和车船税的账务处理 | 借:税金及附加 贷:应交税费——应交房产税 ——应交城镇土地使用税 ——应交车船税 |

2019 [单选题] 下列各项中,企业确认当期销售部门使用车辆应交纳的车船税,应借记的 会计科目是()

A. 税金及附加

B. 其他业务成本

C. 管理费用

D. 销售费用

2019[多选题] 通过应交税费核算的是( ) 。

A. 对外销售应交税费的资源税

B. 计算应交纳税的城建税

C. 对外转让厂房应交纳的土地增值税

D. 购买印花税需缴纳的印花税

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |