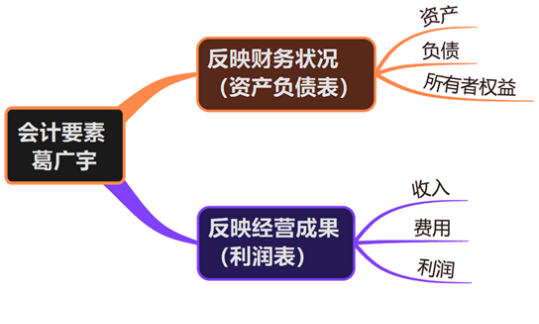

会计要素是企业资产运动的再分类,一共有六大要素,反映财务状况的静态要素:资产、负债、所有者权益。反映经营成果的动态的要素:收入、费用和利润。

计量是为了将符合确认条件的会计要素登记入账并列于财务报表而确定其金额的过程。

一、资产

1.定义及特征:

(1)企业拥有或者控制的资源。

(2)预期会给企业带来经济利益:指资产直接或者间接导致现金和现金等价物流入企业的潜力。

(3)过去的交易或者事项形成

【提示】预期在未来发生的交易或者事项不形成资产,例如企业购买某商品的计划,不符合资产定义。

2.确认条件

(1)符合定义。

(2)与该资源有关的经济利益很可能(大于50%)流入企业。

(3)该资源的成本或者价值能够可靠地计量。

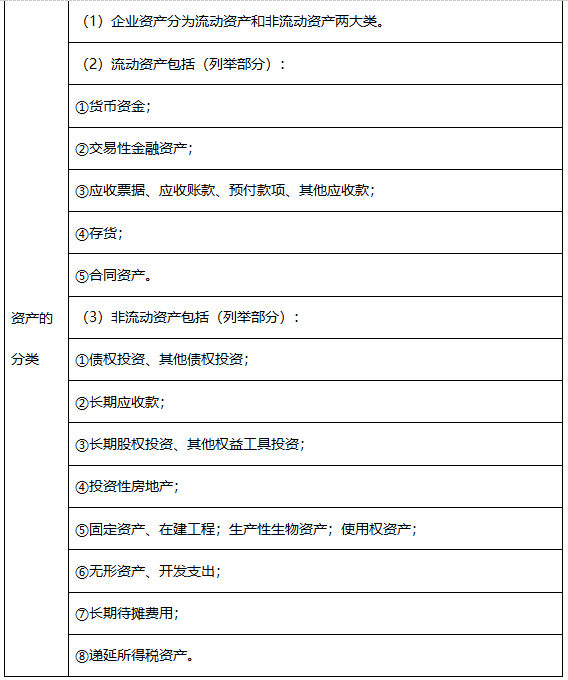

3.资产的分类

二、负债:

1.定义及特征

(1)负债是企业承担的现时义务。

【提示】未来发生的交易或事项形成的义务不属于现时义务。

(2)预期会导致经济利益流出企业。

(3)过去的交易或者事项形成。

【提示】将在未来发生的承诺、签订的合同等交易或事项,不形成负债。

2.确认条件

(1)符合定义。

(2)与该义务有关的经济利益很可能(大于50%)流出企业。

(3)未来流出的经济利益的金额能够可靠地计量。

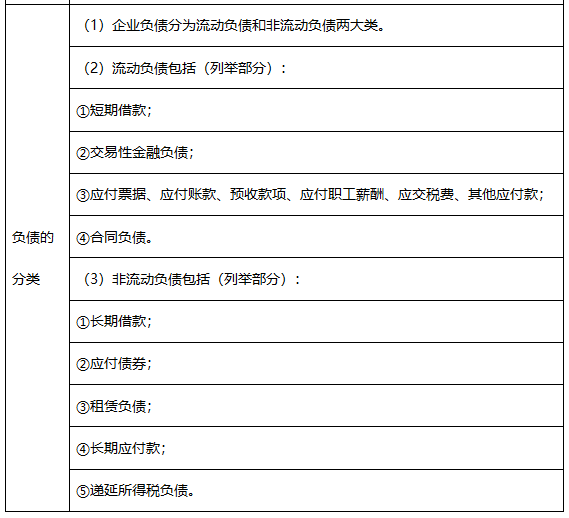

3.负债的分类

三、所有者权益:

1.定义

(1)企业资产扣除负债后,由所有者享有的剩余权益。

(2)公司的所有者权益又称为股东权益。

2.确认条件

所有者权益的确认和计量主要依赖于资产和负债的确认和计量。

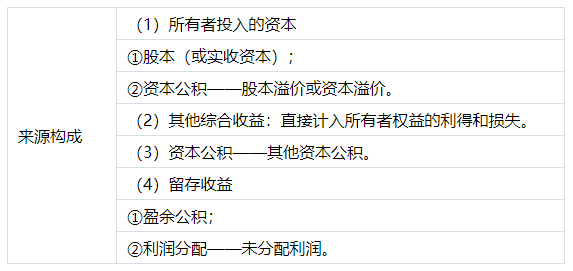

3.来源构成

四、收入

1.定义及特征

(1)日常活动中形成。

①日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

②日常活动举例:工业企业制造并销售产品。

③日常活动所形成的经济利益的流入应当确认为收入。

【提示】非日常活动所形成的经济利益的流入不能确认为收入,而应当计入利得。

(2)与所有者投入资本无关的经济利益的总流入。

【提示】利得属于经济利益的净流入,例如处置固定资产产生的净流入。

(3)导致所有者权益增加。

【提示1】企业向银行借入款项,虽然也导致经济利益流入企业,但并不导致所有者权益增加,因此,不应将其确认为收入,应当确认为一项负债。

【提示2】利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

2.确认条件

五、费用

1.定义及特征

(1)日常活动中形成。

①日常活动的界定与收入定义中涉及的日常活动的界定相一致。

②日常活动产生的费用通常包括:

a.营业成本(主营业务成本和其他业务成本);

b.税金及附加;

c.销售费用、管理费用、财务费用等。

【提示】企业非日常活动所形成的经济利益的流出不能确认为费用,而应当计入损失。

(2)与向所有者分配利润无关的经济利益的总流出。

【提示1】分配股利不属于费用。

【提示2】损失属于经济利益的净流出,例如企业违反法律法规的罚款,计入营业外支出。

(3)导致所有者权益减少。

【提示1】偿还债务不属于费用(所有者权益没有减少)。

【提示2】损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

2.确认条件

(1)符合定义。

(2)与费用相关的经济利益应当很可能流出企业。

(3)经济利益流出企业的结果会导致资产的减少或者负债的增加。

(4)经济利益的流出额能够可靠计量。

六、利润:

1.定义

(1)利润是指企业在一定会计期间的经营成果。

(2)通常情况下,如果企业实现了盈利,表明企业的所有者权益将增加。

(3)如果企业发生了亏损(即利润为负数),表明企业的所有者权益将减少。

2.来源构成

(1)收入减去费用后的净额(反映日常活动的业绩)

(2)直接计入当期利润的利得和损失(反映非日常活动的业绩)

3.确认条件

利润的确认主要依赖于收入和费用,以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得和损失金额的计量。

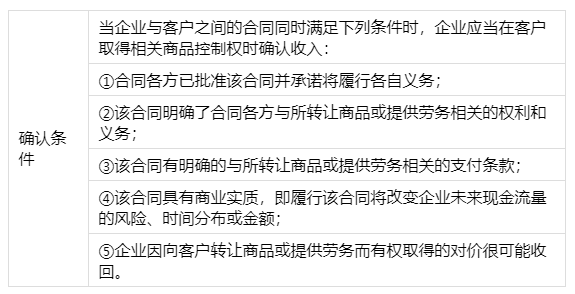

【例题·单选题】下列应确认为企业资产的是( )。

A:长期闲置且不再具有使用和转让价值的厂房

B:已超过保持期的食品

C:自然使用寿命已满但仍在使用的设备

D:已签订合同拟于下月购进的材料

【例题·多选题】下列各项中,属于企业流动负债的有( )

A:收取客户的购货订金

B:本期从银行借入的三年期借款

C:赊购材料应支付的货款

D:销售应税消费品应交纳的消费税

选项B:长期借款属于非流动负债。

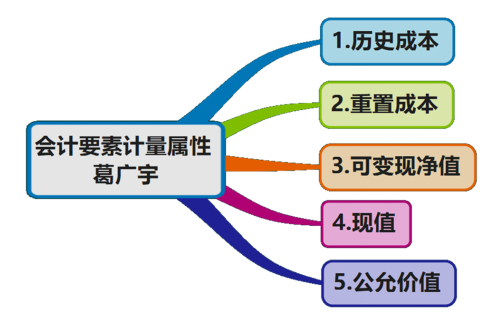

三、会计要素计量属性:

一、历史成本:

1.含义:历史成本,又称为实际成本,是取得或制造某项财产物资时所实际支付的现金或者现金等价物。

2.具体应用

(1)资产按照其购置时支付的现金或者现金等价物的金额,或者按照购置时所付出的对价的公允价值计量。

【提示】历史成本的计量,不考虑以后市场价格变动的影响。

(2)负债按照其因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

二、重置成本:

1.含义:重置成本又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。

2.具体应用

(1)资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量,例如固定资产盘盈价值的计量。

(2)负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

三、可变现净值:

1.含义(1)可变现净值,是指在正常生产经营过程中,以预计售价减去进一步加工成本和销售所必需的预计税金、费用后的净值。

(2)可变现净值=估计售价-至完工时估计将要发生的成本-估计的销售费用和相关税费

2.具体应用:适用于存货期末计量(存货减值的判断、存货跌价准备的确认和计量)。

四、现值:

1.含义:现值是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值因素等的一种计量属性。

2.具体应用

(1)资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

(2)负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

五、公允价值:

1.含义:公允价值,是指市场参与者在计量日发生的有序交易(惯常市场活动)中,出售一项资产所能收到或转移一项负债所需支付的价格,即脱手价格。

2.具体应用:交易性金融资产初始计量及后续计量。

【例题·单选题】( )是指取得或制造某项财产物资时所实际支付的现金或现金等价物。

A:历史成本

B:重置成本

C:可变现净值

D:公允价值

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |