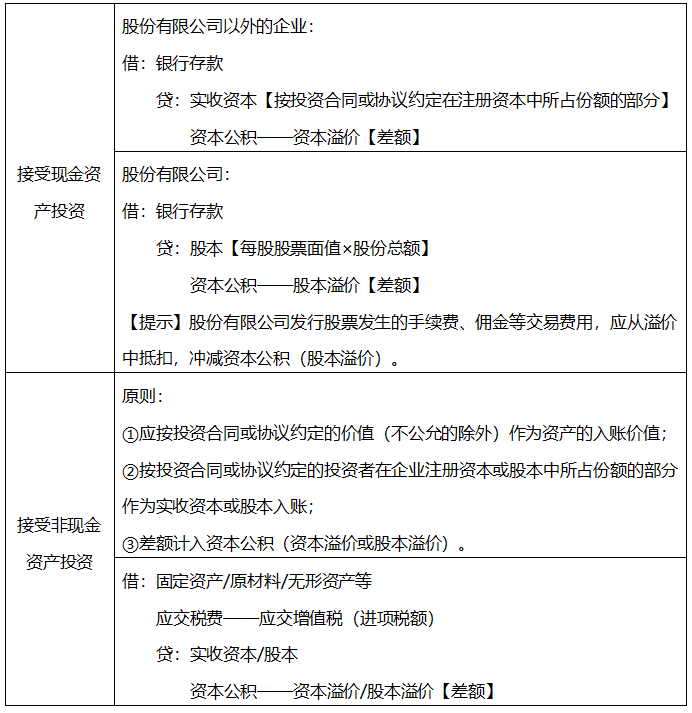

(1)实收资本(或股本)的增加

①接受投资者追加投资:核算原则与投资者初次投入时相同。

②资本公积转增资本

借:资本公积——资本溢价/股本溢价

贷:实收资本/股本

【注意】只有资本公积——资本溢价(或股本溢价)才能转增资本,资本公积——其他资本公积不能转增资本。

③盈余公积转增资本

借:盈余公积

贷:实收资本/股本

(2)实收资本(或股本)的减少

①有限责任公司和小企业

借:实收资本/资本公积

贷:银行存款

②股份有限公司(即回购库存股)

a.回购本公司股份时

借:库存股【按实际支付的价款】

贷:银行存款

b.回购股票支付的价款高于股票面值总额(溢价回购)

借:股本【股票面值×注销股数】

资本公积——股本溢价【差额】

盈余公积【股本溢价不足冲减时】

利润分配——未分配利润【盈余公积不足冲减时】

贷:库存股【按注销库存股的账面余额】

c.回购股票支付的价款低于股票面值总额(折价回购)

借:股本【股票面值×注销股数】

贷:库存股【按注销库存股的账面余额】

资本公积——股本溢价【差额】

[单选题2021] 2020年8月1日,某上市公司所有者权益相关科目贷方余额为:“股本” 科目为100000万元(每股面值为1元),“资本公积(股本溢价)”科目为3 000万元, “盈余公积” 科目为30 000万元。经股东大会批准,8月3日该公司以每股3元的价格 回购本公司股票2000万股并注销。不考虑其他因素,该公司注销本公司股份时应冲减 的盈余公积为()万元。

A. 6000

B. 1000

C. 2000

D. 3000

参考解析:注销分录如下:

借:股本 2000

资本公积 3000(全部冲减)

盈余公积 1000 (资本公积不足部分)

贷:库存股 2000*3=6000

[多选题2018] 某公司由甲、乙投资者分别出资100万元设立。为扩大经营规模,该公司 的注册资本由200 万元增加到250 万元,丙企业以现金出资100 万元享有公司20%的 注册资本。不考虑其他因素,该公司接受丙企业出资相关科目的会计处理结果正确的 有( )。

A. 贷记“实收资本”科目100万元

B. 借记“银行存款”科目100万元

C. 贷记“资本公积”科目50万元

D. 贷记“盈余公积”科目100 万元

参考解析:公司收到丙公司的出资额的相关分录:

借:银行存款 100

贷:实收资本 50

资本公积 50

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |