资产的期货价格(期货定价模型)

合约期内不产生现金流:

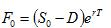

合约期内若干离散时点产生收益:

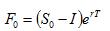

合约期内收益率为d:

合约期内产生便利收益和储存成本:

是期货的当前价格;

是期货的当前价格;

是标的资产的当前价格;

是标的资产的当前价格;

r是无风险连续复利率;

T是期货合约的期限;

D是所有收益的现值之和

e:是数学中的常数,e=2.718281828459

y是连续便宜收益率;

u是连续储存成本

金融期货定价

外汇期货:

是外汇期货价格;是即期汇率;r是美元无风险利率;是外币无风险利率;T为合约期限

e:是数学中的常数,e=2.718281828459

股指期货:

是股指期货价格;是即期股票指数;r是美元无风险利率;q为股息收益率;T为合约期限

e:是数学中的常数,e=2.718281828459

利率期货:

是债券期货价格;是即期债券价格;r是美元无风险利率;T为合约期限;I为债券在期货合约期内获得所有利息收益的现值;e:是数学中的常数,e=2.718281828459

备考推荐:2016年期货从业资格考试《投资分析》结算公式与应用

考点解读:233网校期货从业资格考试VIP备考班目前火热招生中,双师资授精讲新版教材90%核心考点,不过免费重学。免费试听>>

考试交流:考生可加入233网校期货从业资格考试QQ群:95434377 ,手机用户请访问期货从业资格考试网手机网(http://m.233.com/qh)

,手机用户请访问期货从业资格考试网手机网(http://m.233.com/qh)