期货从业资格考试复习抓不住重点?跟着老师学习提升吧!233网校提供期货从业资格考试《期货投资分析》教材第七章(场外衍生品)精讲班课程讲义:场外互换。购课后可观看许睿老师完整版精讲班课程>>

许睿老师,233网校2020年期货从业《期货投资分析》网课签约老师 。经济学硕士,从事金融行业(证券和期货)十余年,有丰富的实践经验,深谙学员的特点和需求,因此在讲解过程中能把握难以理解的知识点,并结合行业实例和生活中的小故事帮助学员理解掌握这些知识点。

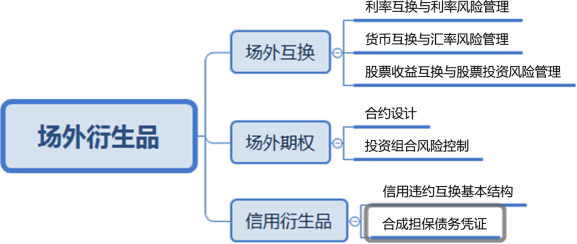

第七章场外衍生品

第56讲 场外互换

场外衍生品:与场内衍生品相比,场外衍生品的基本条款是个性定制,由交易双方根据各自的需求和条件而协商确定的。

衍生品服务机构开展场外衍生品业务过程中注意的问题:如何设计出适应交易对手需求,同时又满足自身业务开展条件的场外衍生品。

第一节 场外互换 | 利率互换与利率风险管理 |

货币互换与汇率风险管理 | |

股票收益互换与股票投资风险管理 |

第一节 场外互换

1.互换协议:是约定两个或两个以上的当事人在将来交换一系列现金流的协议,是一种典型的场外衍生产品。

2.按照标的资产分类,分为利率互换、货币互换、股权互换、商品互换等。

3.互换协议的特征:

①相对于远期协议而言,一份远期协议通常只涉及一次现金流的交换,而互换协议则可以约定多次现金流的互换,从而可以省却多次交易的麻烦。

②相对于场外期权而言,互换协议的定价是线性的,更加简单,也更易于定价,所以更受用户偏爱。

在场外衍生品市场中,互换协议是交易规模最大的。

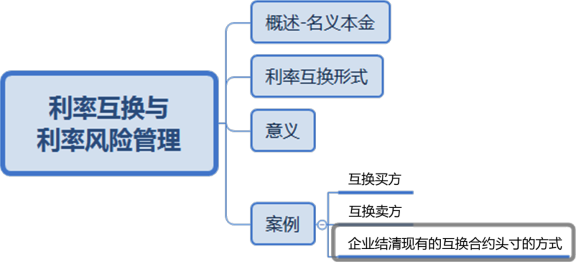

知识点一、利率互换与利率风险管理

(一)概述

利率互换:指双方约定在未来的一定期限内,对约定的名义本金按照不同的计息方法定期交换利息的一种场外交易的金融合约。

名义本金:利率互换合约交换的只是不同特征的利息,而不涉及本金的互换,所以将其本金称为名义本金。

(二)利率互换形式:

(1)合约一方支付的利息是基于浮动利率进行计算的,而另一方支付的利息则是基于固定利率计算的。

(2)两边的利息计算都是基于浮动利率,只不过各自参考了不同的浮动利率。

(三)意义——降低利率

如果一家企业获得了固定利率贷款,但是基于未来利率水平将会持续缓慢下降的预期,企业希望以浮动利率筹集资金。通过互换交易,该企业可以在保有现有贷款的同时,将固定的利息成本转变成为浮动的利率成本。

(四)案例

某企业现有银行信用贷款1亿元,利率为6.7%,贷款的剩余期限为3年,利息每半年计算并支付一次。

由于宏观经济形势不乐观,中央银行通过积极的货币政策,使得市场上的流动性逐渐增加,利率水平出现长期下行的趋势。在此情况下,该企业的财务负责人决定通过场外利率互换的交易来降低企业的融资成本。

因此,该企业与另一家银行签署了如下的利率互换协议(见表7-1)。

表 7-1 某利率互换协议

项目 | 条款 |

名义本金 | 1亿元人民币 |

交易日 | 2012年3月15日 |

起息日 | 2012年4月1日 |

固定利率支付方 | 某银行 |

固定利率 | 6.7% |

固定利率支付日期 | 自2012年10月1日(含)至2014年4月1日的每年4月1日和10月1日 |

浮动利率支付方 | 某企业 |

浮动利率 | 3个月期Shibor+98bp |

浮动利率支付日期 | 自2012年10月1日(含)至2014年4月1日的每年4月1日和10月1日 |

解析:

1.在该利率互换协议中,该企业将未来两年的固定利息支付,换成了挂钩于3个月期的Shibor的浮动利息支付。

如果未来利率水平下降,那么该企业的利息成本将会下降。反之,如果未来利率水平上升,那么利息成本将会上升。

2.该利率互换协议的期限只有两年,不同于现有贷款的剩余期限三年。从风险管理的角度来看,如此的场外互换协议交易并不是完全对冲风险,而是择时进行风险管理。

3.上述互换交易中,该企业选择的银行作为交易对手。原因:银行是资金市场的批发商+信用风险低。

4.在定价方面,固定利率为6.7%,所以该合约的定价实际上是银行报出的浮动利率升水。因此互换协议的定价基本上可以分解为固定利率债券和浮动利率债券的定价。

在本案例中,银行报出的价格是在3个月Shibor的基础上升水98bp,这个价格换成规范的利率互换报价,相当于:2年期且半年付的3月期Shibor互换价格,即,6.7%-98bp=5.72%。所以,如果企业向银行初次询价的时候,银行报出的价格通常是5.72%。

5.利率互换双方分为互换卖方和互换买方。

互换买方(互换多方):固定利率的支付者——银行

互换卖方(互换空方):固定利率的收取者——企业

6.企业结清现有的互换合约头寸的方式:

三种方式 | 具体做法 | 信用风险的变化 |

出售现有的互换合约 | 相当于期货交易里的平仓,即:将合约卖出,相当于把自己的合约义务卖给了第三方 | 第三方的信用风险情况需要现有合约交易对手评估后才能确定,所以利用这种方式平仓时,需要获得现有交易对手的同意 |

对冲原互换协议 | 相当于通过反向交易来锁仓 | 原来合约中的信用风险情况并没有改变 |

解除原有的互换协议 | 相当于协议平仓,即与原来的交易对手协议提前结束互换,双方的权利义务同时抵消。在解除原有互换协议时,通常由希望提前结束的一方提供一定的补偿 | 由于合约完全解除了,所以原有的信用风险也不存在了,更不会产生新的信用风险。 |

【例-多选题】关于利率互换,正确的表述是( )

A.利率互换双方不交换本金

B.交易双方可以通过互换降低各自成本

C.可以规避双方可能存在的利率风险

D.利率水平下降,会提高固定利率支付方的收益

233网校答案:ABC

233网校解析:D 项,如果在未来浮动利率上升,那么支付固定利率的一方将获得额外收益,这相当于看涨利率且在利率上涨后获得收益,对应于金融投资中的买方或多方。

【例-单选题】上市公司发行期限为3年的固定利率债券。若一年后市场利率进入下降周期,则( )能够降低该上市公司的未来利息支出。

A.买入利率封底期权

B.买入利率互换

C.发行逆向浮动利率票据

D.卖出利率互换

233网校答案:D

233网校解析:在利率互换市场中,通常将利率互换交易中固定利率的支付者称为互换买方或互换多方,而将固定利率的收取者称为互换卖方或互换空方。本题中,企业预期利率下行,通过互换协议将贷款的利率转换成为浮动利率。 所以,企业处在互换合约中的空方或者卖方的地位。

【例-单选题】以下关于利率互换说法正确的是( )

A.利率互换一般在场内交易

B.利率上升时互换买方获得额外收益

C.固定利率的支付者为互换卖方

D.利率互换一般为短期协议

233网校答案:B

233网校解析:A 项,利率互换是指双方约定在未来的一定期限内,对约定的名义本金按照不同的计息方法定期交换利息的一种场外交易的金融合约;C项,在利率互换市场中,通常将利率互换交易中固定利率的支付者称为互换买方,或互换多方,而将固定利率的收取者称为互换卖方或互换空方;D项,作为融资活动的主动管理者,企业可以根据自己的判断来选择合适的互换协议期限。

知识点:货币互换与汇率风险管理

1.定义

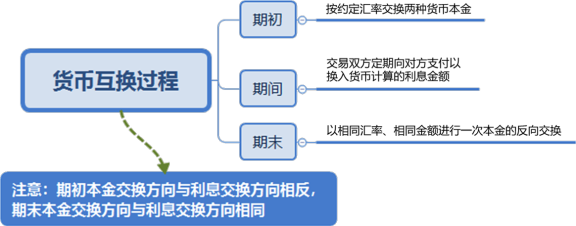

货币互换:是在约定期限内交换约定数量的两种货币本金,同时定期交换两种货币利息的交易协议。

2、过程:

3.货币互换方式

方式 | 定义 | 作用 |

固定对固定的货币互换 | 交换的利息数额是确定的,不涉及利率波动风险,只涉及汇率风险 | 是一般意义上的货币互换。用来管理境外投融资活动过程中产生的汇率风险。 |

固定对浮动的货币互换 | 同时涉及汇率风险和利率风险 | 是交叉型货币互换。不仅可以用来管理汇率风险,也可用来管理利率风险 |

浮动对浮动的货币互换 |

4.货币互换与利率互换不同:

涉及货币 | 本金和利息 | 违约风险 | |

利率互换 | 涉及一种货币 | 不交换本金,交换利息 | 较小 |

货币互换 | 涉及到两种货币 | 交换本金,交换利息 | 大于利率互换 |

5.案例

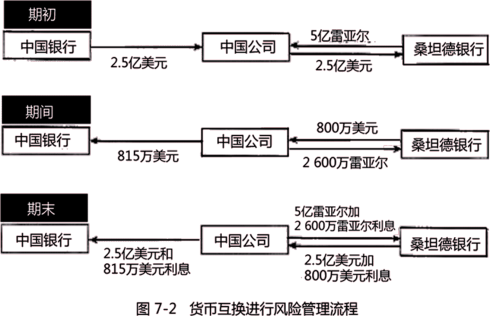

中国的某家公司计划在巴西设立子公司并开展业务,所需的资金是5亿巴西雷亚尔。因中国公司在南美洲没有开展过业务,在当地的知名度比较低,面临雷亚尔融资的困难。此外,巴西境内由于通货膨胀严重,所以融资的利率比较高。(融资难+利率高)

中国公司可以在境内获得人民币或者美元的资金。为了获得雷亚尔资金进行巴西境内的投资,该中国公司融资的最佳方法是在香港借入美元贷款,并在互换市场上通过货币互换将美元贷款转换成为雷亚尔。随后中国公司向中国银行申请了2.5亿美元的贷款,期限是5年,利率是3.26%。随后,该中国公司与西班牙的桑坦德银行签署一份货币互换协议,协议期限也是5年,每年的3月1日和9月1日为结算日。

协议规定,在2013年的9月1日,中国公司将以2.5亿美元向桑坦德银行换取5亿雷亚尔(即期汇率是2.0雷亚尔/美元),在合约有效期内,桑坦德银行应以3.2%(中国公司的美元贷款利率为3.26%)的固定年利率向中国公司支付美元利息,同时中国公司将按5.2%的固定年利率向桑坦德银行支付雷亚尔利息。

到终止日,中国公司将5亿雷亚尔还给桑坦德银行,并收回2.5亿美元。

风险分析:

在上述的互换交易过程中,中国公司规避:5亿雷亚尔本金的汇率风险。

面临的其他风险:15万美元和2600万雷亚尔,如果在项目期间雷亚尔升值,那么该中国公司所支付利息的美元价值将会增加,即公司融资的成本将会增加。

6.央行货币互换

政府机构之间也会签署货币互换协议,比较典型的就是各国的中央银行通过签署货币互换协议来开展区域内的金融合作,同时实施货币政策。这类互换被称为央行货币互换,央行货币互换通常用于国际金融市场中的小币种。

当前,我国央行已经与多各个国家签署了货币互换协议,包括韩国、澳大利亚、俄罗斯、巴西等22个国家,总金额达1.7万亿元人民币。

知识点:股票收益互换与股票投资风险管理

1.定义

股票收益互换合约所交换的两个现金流:

其中一系列挂钩于某个股票的价格或者某个股票价格指数;

另一系列现金流则挂钩于某个固定或浮动的利率,也可以挂钩于另外一个股票或股指的价格。这是股票收益互换的典型特征。

股票收益互换合约通常约定无本金交割。

2.案例

某机构投资者持有某上市公司将近5%的股权,并在公司董事会中拥有两个席位。这家上市公司从事煤炭开采和销售。随着煤炭价格的持续下跌,该公司的股票价格也将会持续下跌。

为了避免所投入的资金的价值损失,该机构投资者可以将其所持有的股票卖出。但是,如果将所持有的股票卖出的话,那么所持有的两个董事会席位就被取消了,这是该机构投资者所不愿意看到的。这就是该机构投资者所面临的困境。

某金融机构了解到了该机构投资者的困难,于是为其设计了一份股票收益互换合约,以帮其解决该问题。合约的主要条款见表7-2。

项目 | 条款 |

合约甲方 | 某机构投资者 |

合约乙方 | 某金融机构 |

标的股票 | XXXX上市公司的股票 |

名义金额 | 2.5亿元人民币(机构投资者决定) |

起始日期 | XXXX年4月1日 |

终止日期 | 次年4月1日 |

结算日期 | XXXX年的7月1日、10月1日、次年1月1日及4月1日 |

甲方义务 | 在结算日期,如果股票涨幅大于零,则支付以该涨幅计算的现金 |

乙方义务 | 在结算日期,支付甲方以三月期Shibor+56BP计的利息,同时,如果股票价格下跌,则应向甲方支付以该跌幅计算的现金 |

56个BP的升水——乙方金融机构根据自己的融资成本和交易能力所确定的,相当于合约的定价。

合约作用:甲方机构投资者相当于将股票价格下跌的风险转移出去了,达到了套期保值的目的。

——本内容来自233网校期货从业许睿老师《期货投资分析》课程讲义,版权归233网校,禁止转载,违者必究!

期货从业资格考试备考时间短,如何快速得分?233网校零基础课程,助你轻松备考!点击查看>>

热点推荐:

添加学霸君微信个人号【ks233wx9】,加入期货从业资格考试交流群。