233网校许睿老师主讲期货从业《期货投资分析》课程,冲刺班建议考前2周开始学习,查漏补缺。

冲刺班介绍:图表化总结各章节重要考点,帮助考生理清考点关联性,冲刺提升。购课后可观看许睿老师完整版视频课程>>

第二章 衍生品定价

第一节远期与期货定价

知识点:定价理论

远期或期货定价的理论主要包括:无套利定价理论和持有成本理论。

一、无套利定价理论

(一)理论基础

在无套利市场上,如果两种金融资产未来的现金流完全相同(称为互为复制),则当前的价格必相同。

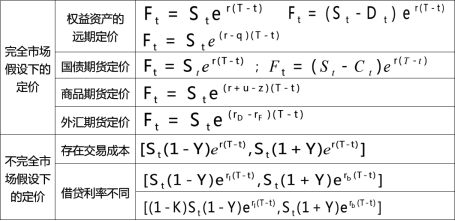

(二)公式

![]()

(三)公式运用(低买高卖)

1.如果市场价格和理论价格不一致,则存在套利机会。

2.假设F0>S0erT,则市场参与者愿意借入S0现金买入1单位标的资产,同时持有1单位标的资产的期货空头。

3.假设F0<S0erT,则买入期货,卖出现货。

二、持有成本理论

(一)持有成本理论的基本假设

1、借贷利率(无风险利率)相同且维持不变;

2、无信用风险;

3、无税收和交易成本;

4、 基础资产可以无限细分;

5、 基础资产卖空无限制;

6、 期货和现货头寸均持有到期货合约到期日

【记忆口诀】“四无产品两基础,利息成本信用税,细分卖空都可以,期现到头两不误”

(三)期货的理论价格

F=S+W-R

S-现货价格

W-持有成本(包括利息成本,仓储费用,保险费用)

R-持有收益(包括股票红利,实物商品的便利收益等)

知识点:定价分析

第二节 期权定价

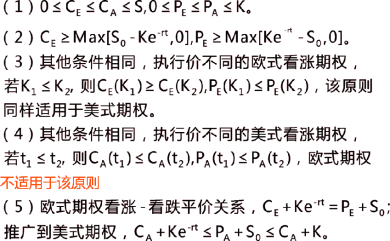

一、平价公式

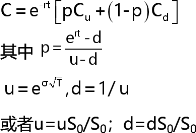

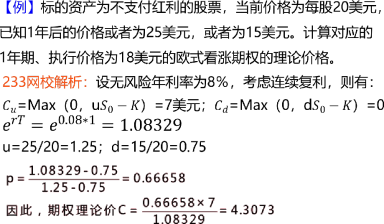

知识点:二叉树模型

总结:看涨期权定价公式

知识点:B-S-M模型

(一) B—S—M定价模型的六个基本假设:

(1)标的资产价格服从几何布朗运动。

(2)标的资产可以被自由买卖,无交易成本,允许卖空。

(3)期权有效期内,无风险利率r和预期收益率是常数,投资者可以以无风险利率无限制借入或贷出资金。

(4)标的资产价格是连续变动的,即不存在价格的跳跃。

(5)标的资产的价格波动率为常数。

(6)无套利市场。

【记忆口诀】“两动两无加三率一空”

“两动(布朗运动,连续变动)两无(无交易成本,无套利)加三率(利率,收益率,波动率)一空(卖空)”

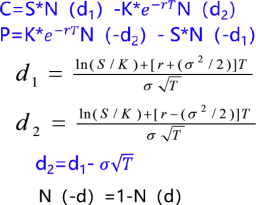

无红利标的资产欧式看涨期权C和看跌期权P的定价公式为:

(二)关于B-S-M模型的四点提示

(1)在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代。

(2)N(d2):ST大于K的概率,或欧式看涨期权被执行的概率。

(3)N(d1):看涨期权价格对资产价格的导数,看涨期权的Δ。

(4)资产的价格波动率σ用于度量资产所提供收益的不确定性,人们经常采用历史数据和隐含波动率来估计。

(三)B—S—M模型的扩充和应用

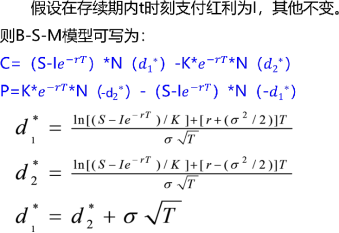

1.存续期内支付红利的模型

若在期权存续期内,标的资产支付红利已知(或红利率已知),红利支付导致标的资产价格下降,看涨期权的价格也随之下降;看跌期权的价格随之上升。

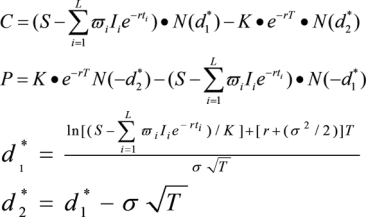

2.股指期权定价

股指期权是以股票指数为标的物的期权产品。股票指数成分股分红的差异性以及该期权产品实行现金交割的特性均要求B-S-M定价公式进行修正,具体公式如下:

3.其他标的期权

可采用B-S-M模型定价的欧式期权:利率期权、货币期权、期货期权和权证。

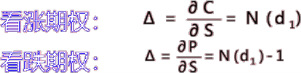

知识点:希腊字母

|

| 符号 | 风险因素 | 量化公式 |

Delta | Δ | 标的价格变化 | 权利金变动值/标的价格变动值 |

Gamma | Γ | 标的价格变化 | Delta变动值/标的价格变动值 |

Vage | ν | 波动率变化 | 权利金变动值/波动率变动值 |

Theta | Θ | 到期时间变化 | 权利金变动值/到期时间变动值 |

Rho | ρ | 利率变化 | 权利金变动值/利率变动值 |

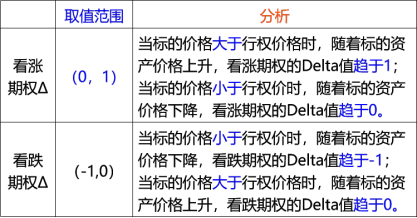

(一)Delta(Δ)

1.公式

2.Delta的性质:

(1)取值范围

(2)随着到期日的临近,Δ取值:

(3)Delta对冲:即实现Delta中性策略。

注意:当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险,需要投资者不断依据市场变化调整对冲头寸。

(2)【例题】某投资者持有5个单位Delta=0.8的看涨期权和4个单位 Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此类风险?

233网校解析:

该组合的Delta=5×0.8+4×(-0.5)=2;因资产下跌将导致组合价值下跌。解决方案有多种,如:

方案1:再购入4个单位Delta=-0.5标的相同的看跌期权。

方案2:卖空2个单位标的资产。

两种方案最终实现Delta中性,从而规避标的资产价格波动风险

注意:希腊字母的数值是站在买方的角度;

期货品种买方的Delta=1。

(二)Gamma(伽马)

1.Gamma 值较小时,意味着 Delta 对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险,反之,投资者要频繁调整。

2.【例】某投资者出售10个单位看涨期权C1,担心标的资产价格波动风险,欲采用标的资产S和同样标的的看涨期权C2对冲风险,三种资产的信息见下表。

资产信息表

资产类型 | 执行价 | 到期日 | Delta值 | Gamma值 |

S=60 |

|

|

|

|

C1 | 60 | 3 | 0.6 | 0.008 |

C2 | 65 | 6 | 0.7 | 0.004 |

233网校解析:对于该类问题,一般采用两个步骤:

步骤1,首先构建组合满足Gamma中性。

由-10×0.008+20×0.004=0可知,投资者需购买20个单位C2。

步骤2,对冲组合的Delta风险。

组合Delta=-0.6×10+0.7×20=8,所以投资者只需卖空8个单位标的资产即可。

注意:第一步实现Gamma中性,第二步实现Delta中性。

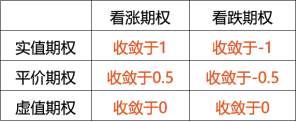

3.Gamma 的性质:

(1)看涨期权和看跌期权的Gamma值均为正值。

(2)深度实值和深度虚值的期权Gamma值均较小,平价期权的Gamma最大。

(3)期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0。

(4)波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加。

(三)Vega

1.期权的波动率敏感度公式为:![]()

2.Vega性质如下:

(1)波动率与期权价格成正比。

(2)平价期权对波动率变动最为敏感,深度实值和深度虚值期权中资产价格和执行价格对d1起决定性作用,因此波动率的影响被弱化。

(3)期权到期日临近,标的资产波动率对期权价格影响变小。

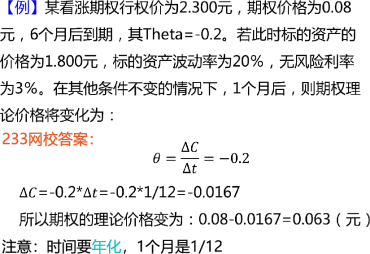

(四)Theta

1.Theta的性质如下:

(1)看涨期权和看跌期权的Theta值通常是负的,表明期权的价值会随着到期日的临近而降低。

(2)在行权价附近,Theta的绝对值最大。

(3)平价期权的Theta是单调递减至负无穷大。

非平价期权的Theta将先变小后变大,随着接近到期收敛至0。

(4)随着期权接近到期,平价期权受到的影响越来越大,而非平价期权受到的影响越来越小。

注意:时间要年化,1个月是1/12

(五)Rho

1.Rho的性质如下:

(1)看涨期权的Rho是正的,看跌期权的Rho是负的。

(2)对于看涨期权,标的价格越高,利率对期权价值的影响越大。对于看跌期权,标的价格越低,利率对期权价值的影响越大。(因为都是实值期权)

(3)越是实值的期权,利率变化对期权价值的影响越大;越是虚值的期权,利率变化对期权价值的影响越小。

(4)Rho随着期权到期,单调收敛到0。

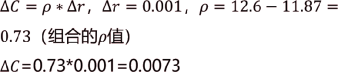

【例】某投资者以资产S做标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2),具体信息见下表:

问题:若其他信息不变,同一天内,市场利率一直向上波动10个基点,则该组合的理论价值变动是多少?(注意:一个基点是0.0001)

233网校答案:

此题中,只涉及利率和波动率,无需考虑其他希腊字母。

知识点:波动率

1.在期权交易中的地位

大宗商品和其他金融衍生品交易关注:价格的波动。

期权交易关注:波动率的波动,因此期权交易也被称为波动率交易。

σ的大小直接影响到了最终价格的高低,即其他因素不变,标的资产波动率与期权价格正相关。

2.三组波动率

第一组:σH,是使用持有期权之前的标的价格数据计算出来的,因此叫作历史波动率,即过去真实存在的波动率;是当前期权定价的重要参考。

第二组:σR,是使用持有期权期间的标的价格数据计算出来的,因此叫作已实现波动率,是持有期间真实存在的波动率; 是计算持有期权期间损益的主要指标。

第三组:σI,是通过已知的期权价格倒推出来的波动率,是隐藏在期权价格里面的,因此叫作隐含波动率;是观察市场情绪的重要因素。

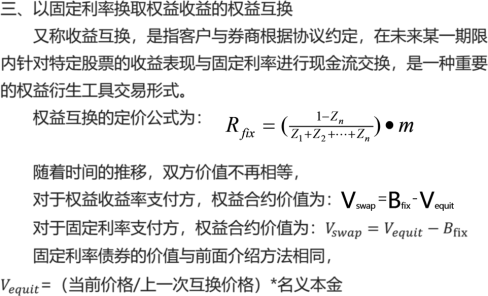

第三节 互换定价

1.互换分类

互换种类 | 再分类 |

利率互换 | 固定利率与浮动利率互换; 不同货币间的货币互换; 以固定利率换取权益收益的权益互换 |

信用违约互换 | |

知识点:利率互换定价

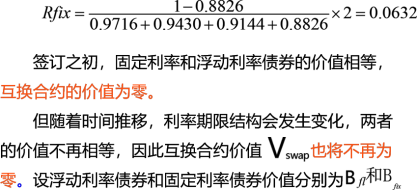

一、固定利率与浮动利率的互换

固定利率的一般公式为

![]()

表示第i次互换时的折现因子,n表示互换的总次数,m表示每年互换的次数。

【例】某利率互换期限为二年,每半年互换一次,假设名义本金为2500万美元。Libor当前的利率期限结构见下表,计算互换的固定利率。

利率期限结构表(一)

期限 | 即期利率U.S. | 折现因子U.S. |

180天 | 5.85% | 0.9716 |

360天 | 6.05% | 0.9430 |

540天 | 6.24% | 0.9144 |

720天 | 6.65% | 0.8826 |

233网校解析:

对于支付固定利率的一方,合约价值为:

![]()

对于支付浮动利率的一方,合约价值为:

![]()

假设当前时刻为t,下一次支付利息的时刻为t´,浮动支付为c,已知浮动利率债券每次支付利息后的价值等于其面值,设其面值为A,则其在下一个支付日t´付息前的价值应为(A+c)。我们只需要利用对应的折现因子Zt´-t ,将A+c从t´时刻折现到t时刻,既可得到浮动利率债券的价值

Bfl=(A+c)* Zt´-t

【例】接上例,120天后新的利率期限结构见下表,计算对于浮动利率支付方,互换合约的价值是多少?

期限 | 即期利率U.S. | 折现因子U.S. |

60天 | 6.13% | 0.9899 |

240天 | 6.29% | 0.9598 |

420天 | 6.53% | 0.9292 |

600天 | 6.97% | 0.8959 |

233网校解析:首先,计算固定利率债券价格

假设名义本金为1美元,120天后固定利率债券价格为

0.0316*(09899+0.9598+0.9292+0.8959)+1*0.8959

=1.0152(美元)

其次:计算浮动利率债券价格

假设名义本金为1美元,其次互换的浮动利率债券支付为0.0585*(180/360)=0.0293(美元),那么浮动利率债券价格为(1+0.0293)*0.9899=1.0189(美元)。

最后:由于互换名义本金为2500美元,对于浮动利率支付方,该互换合约的价值为(1.0152-1.0189)*2500=-9.25(万美元)。

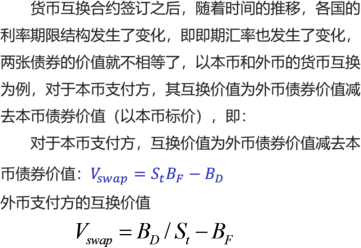

二、不同货币间的货币互换

是另一种形式的利率互换,其中,不同国家的固定利率都是根据各自国家的利率期限结构计算出来的,与别国的利率无关,因此,其定价公式与利率互换相同。

![]()

——本内容来自233网校许睿老师《期货投资分析》课程讲义,版权归233网校,禁止转载,违者必究!

添加学霸君微信个人号【ks233wx9】进入微信群,或加入QQ群:436786953,和更多期货考友一起备考进步!下载233网校APP听课、做题、下资料>>

期货从业资格考试备考时间短,如何快速得分?233网校课程辅导,60+小时突破两科,送三色考点+题库VIP会员 >>

热点推荐: