注册会计师《财务成本管理》知识点:风险与报酬(二)

2020年注册会计师备考已经开始,233网校学霸君已经为大家整理好了干货笔记、备考资料等,本章内容提供注册会计师《财务成本管理》知识点第三章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《财务成本管理》知识点总结:风险与报酬(二)

三、投资组合的风险与报酬

1、证券组合的期望报酬率是各种证券期望报酬率的加权平均数。

2、投资组合的风险计量

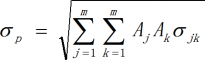

(1)投资组合的标准差:

式中:

σp是投资组合报酬率概率分布的标准差;

m是组合内证券种类总数;

Aj是第j种证券在投资总额中的比例;

Ak是第k种证券在投资总额中的比例;

σjk是第j种证券与第k种证券报酬率的协方差。

(2)协方差:σjk=rjkσjσk

式中:rjk是证券j和证券k报酬率之间的预期相关系数(相关系数介于区间[-1,1]内);

σj是第j种证券的标准差;σk是第k种证券的标准差。

①相关系数为1,表示完全正相关,表明一种证券报酬率的增长总是与另一种证券报酬率的增长成比例,反之亦然。

②相关系数为-1,表示完全负相关,表明一种证券报酬率的增长与另一种证券报酬率的减少成比例,反之亦然。

③相关系数为0,表示缺乏相关性,每种证券报酬率相对于另外的证券的报酬率独立变动。

3、两种证券投资组合的风险衡量:

σp:证券组合的标准差,衡量组合的风险;

σ1和σ2:分别表示组合中两项资产的标准差;

A1和A2:分别表示组合中两项资产的价值比例;

r1,2:两项资产收益率的相关系数。

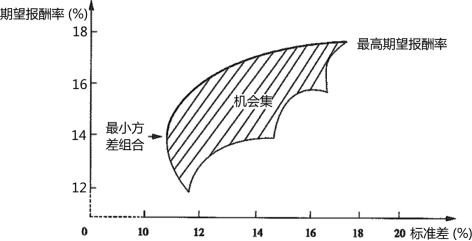

4、两种证券组合的机会集与有效集

随着对两种证券投资比例的改变,期望报酬率与风险也会随之改变,将风险和报酬之间的权衡关系形成的曲线,称为机会集。

5、相关性对风险的影响

(1)相关系数为0.5时

①机会集曲线与完全正相关的直线的距离缩小了,并且没有向点1左侧凸出的现象。

②最小方差组合是100%投资于A证券,新的有效边界就是整个机会集。

(2)证券报酬率之间的相关系数越小,机会集曲线就越弯曲,风险分散化效应就越强。

(3)完全正相关的投资组合(r=1),机会集是一条直线,不具有风险分散化效应。

(4)r足够小时,会产生比最低风险证券标准差还低的最小方差组合,会出现无效集。

6、多种证券组合的风险和报酬

(1)两种证券的所有可能组合都落在一条曲线上,而两种以上证券的所有可能组合会落在一个平面上。

(2)最小方差组合是平面上最左端的点。

(3)有效集或有效边界,位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止。

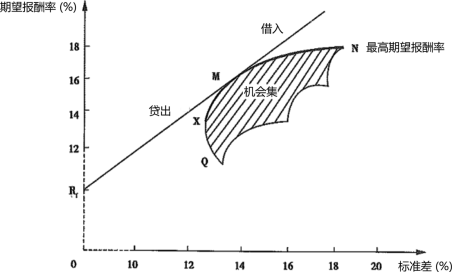

7、资本市场线

从无风险资产的报酬率(Rf)开始,做有效边界的切线,切点为M,该直线称为资本市场线。即如果存在无风险证券,新的有效边界是经过无风险报酬率并和机会集相切的直线,该直线称为资本市场线。

(1)假设存在无风险资产,投资者无论借入还是贷出,利息都是固定的无风险资产的报酬率。

(2)存在无风险资产时,总期望报酬率和总标准差的计算

①总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险报酬率

其中:Q代表投资者投资于风险组合M的资金占自有资本总额的比例;1-Q代表投资于无风险资产的比例。如果贷出资金,Q将小于1;如果是借入资金,Q会大于1。

②总标准差=Q×风险组合的标准差

(3)切点M是市场均衡点,它代表唯一最有效的风险资产组合,它是所有证券以各自的总市场价值为权数的加权平均组合,称为市场组合。资本市场线上其他各点,是市场组合和无风险投资的有效搭配。理智的投资者可能选择XMN线上的任何有效组合,但是无风险资产的存在,使投资者可以同时持有无风险资产和市场组合(M),从而位于MRf上的某点。

8、系统风险和非系统风险

(1)系统风险是指那些影响所有公司的因素引起的风险,又称为市场风险、不可分散风险,是影响整个资本市场,不能通过资产组合来消除的风险。

(2)非系统风险,是指发生于个别公司的特有事件造成的风险,又称为特有风险、可分散风险,是个别公司或个别资产所特有的,可以通过多样化投资来分散。

四、资本资产定价模型

(一)系统风险的度量

1、单项资产的β系数:β系数反映了相对于市场组合的平均风险而言单项资产系统风险的大小。

若①β=1,表示该资产的系统风险程度与市场组合的风险一致。②β>1,说明该资产的系统风险程度大于整个市场组合的风险;反之,β<1,说明该资产的系统风险程度小于整个市场组合的风险。③β=0,说明该资产的系统风险程度等于0。

计算:

βJ=COV(KJ,KM)/σM2=rJMσJσM /σM2=rJMσJ /σM

其中:COV(KJ,KM)为第J种证券的报酬率与市场组合报酬率之间的协方差;rJM为该资产报酬率与市场组合报酬率的相关系数。

2、投资组合的β系数:投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的比重。

(二)证券市场线

(1)必要报酬率=无风险报酬率+风险报酬率

(2)Ri=Rf+β×(Rm-Rf)

(3)投资者的必要报酬率不仅仅取决于市场风险,而且还取决于无风险报酬率(证券市场线的截距)和市场风险补偿程度(证券市场线的斜率)。

(4)预计通货膨胀提高时,无风险报酬率会随之提高,进而导致证券市场线向上平移。

(5)风险厌恶感的加强,会提高证券市场线的斜率。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!