注意:初会考试一共14批次,考试题目随机抽取,以下考题根据考生回忆整理,233网校教研团队根据考生反馈进行解析,仅供参考!

根据考生反馈来看,许多真题考点都在233网校葛广宇、庄欣、MR.H、孙林老师的精讲班、冲刺班、习题班以及模考金题班中做过详细讲解,学过233网校初会课程的考友们,在考试的时候遇到自己学过的考点,有没有超开心?下面,就让我们一起来看一看本次考试覆盖情况吧!

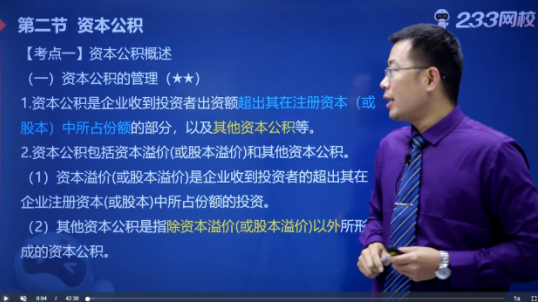

1、下列各项中,企业接受新投资者出资额大于其所享有注册资本份额的部分应记入的会计科目是( )。

A.资本公积

B.实收资本

C.营业外收入

D.盈余公积

【考察考点】资本公积概述

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第79讲-资本公积

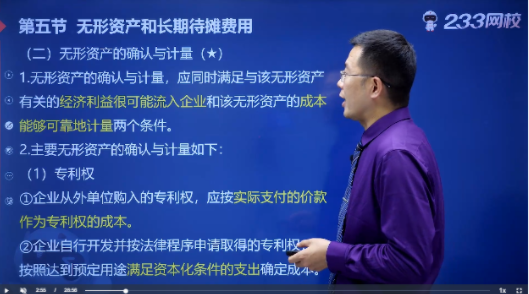

2、2021年1月初,某企业购入一项专利权用行政管理。该项专利权的初始入账价值为100万元,预计摊销期限为10年,采用年限平均法摊销。2021年末该专利权预计可收回金额为72万元。不考虑其他因素:2021年该专利权导致当期营业利润减少的全额为( )万元。

2.A.38

B.10

C.28

D.18

【考察考点】无形资产的确认与计量

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第62讲-无形资产和长期待摊费用(一)、(二)

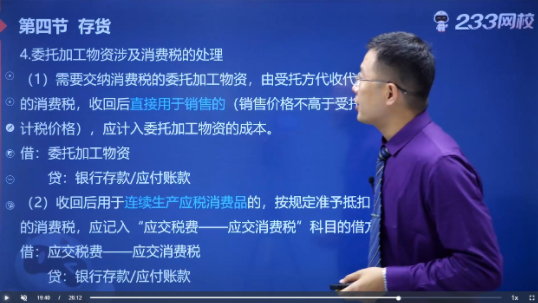

3、2021年9月,甲公司委托乙公司代为加工一批应交消费税的产品(非金银首饰),发出材料成本400万元,支付加工费20万元(不含税),取得增值税专用发票上注明的增值税税额为26万元,乙公司代收代缴消费税8万元,该产品已验收入库,将用于继续生产应税消费品。不考虑其他因素,下列各项中,甲公司该批委托加工物资的成本为( )。

A.428

B.422.6

C.430.6

D.420

【考察考点】委托加工物资涉及消费税的处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第40讲-存货(八)

4、某企业结账前发现记账凭证和账簿记录中一笔金额为“100000元的应收账款误记为10000元。下列各项中,该企业应采用的错账更正法是( )。

A.红字更正法

B.补充登记法

C.更换账页法

D.划线更正法

【考察考点】错账更正的方法

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第16讲-会计凭证和会计账簿(五)

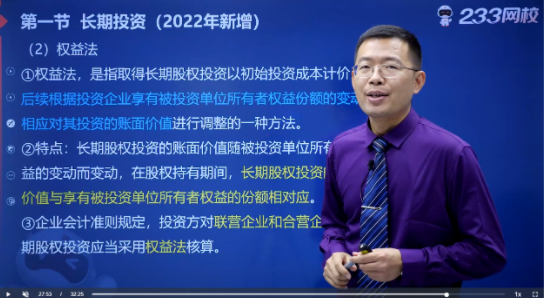

5、下列各项中,关于长期股权投资后续计量方法的表述正确的是( )。

A.采用成本法核算时,长期股权投资的账面价值随被投资单位所有者权益的变动而变动

B.投资方能够对被投资单位实施控制的长期股权投资应采用权益法核算

C.对合营企业的长期股权投资应采用成本法核算

D.对联营企业的长期股权投资应采用权益法核算

采用成本法核算时,只有在被投资单位宣告发放现金股利时才需要进行账务处理,因此选项A错误;

投资方能够对被投资单位实施控制的长期股权投资应采用成本法核算,因此选项B错误;

对联营企业、合营企业的长期股权投资应采用权益法核算,因此选项C错误、选项D正确。

【考察考点】长期股权投资的后续计量

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第47讲-长期投资(三)

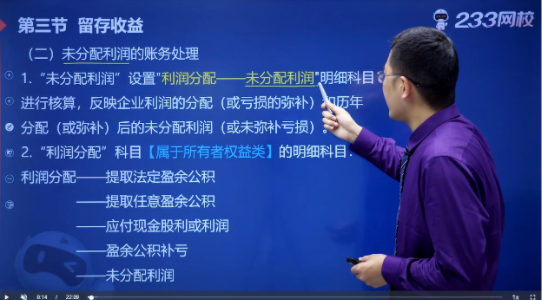

6、下列各项中,导致企业所有者权益总额减少的是( )。

A.向投资者分配现金股利

B.提取法定盈余公积

C.盈余公积弥补亏损

D.资本公积转增资本

选项A向投资者分配现金股利,借:利润分配-应付现金股利或利润贷:应付股利,所有者权益总额减少;

选项B提取法定盈余公积,借:利润分配-提取法定盈余公积贷:盈余公积,所有者权益一增一减,总额不发生变动;

选项C盈余公积弥补亏损,借:盈余公积贷:利润分配-盈余公积补亏,所有者权益一增一减,总额不发生变动;

选项D资本公积转增资本,借:资本公积贷:股本,所有者权益一增一减,总额不发生变动。

【考察考点】未分配利润的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第81讲-留存收益(二)

7、下列各项中,企业财产清查中盘亏和毁损的存货,按管理权限报经批准后,应计入营业外支出的是( )。

A.管理不善造成的存货净损失

B.计量差错引起的存货盘亏

C.外购存货运输途中发生的合理损耗

D.自然灾害造成的存货净损失

【考察考点】存货盘盈、盘亏及毁损的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第43讲-存货(十一)

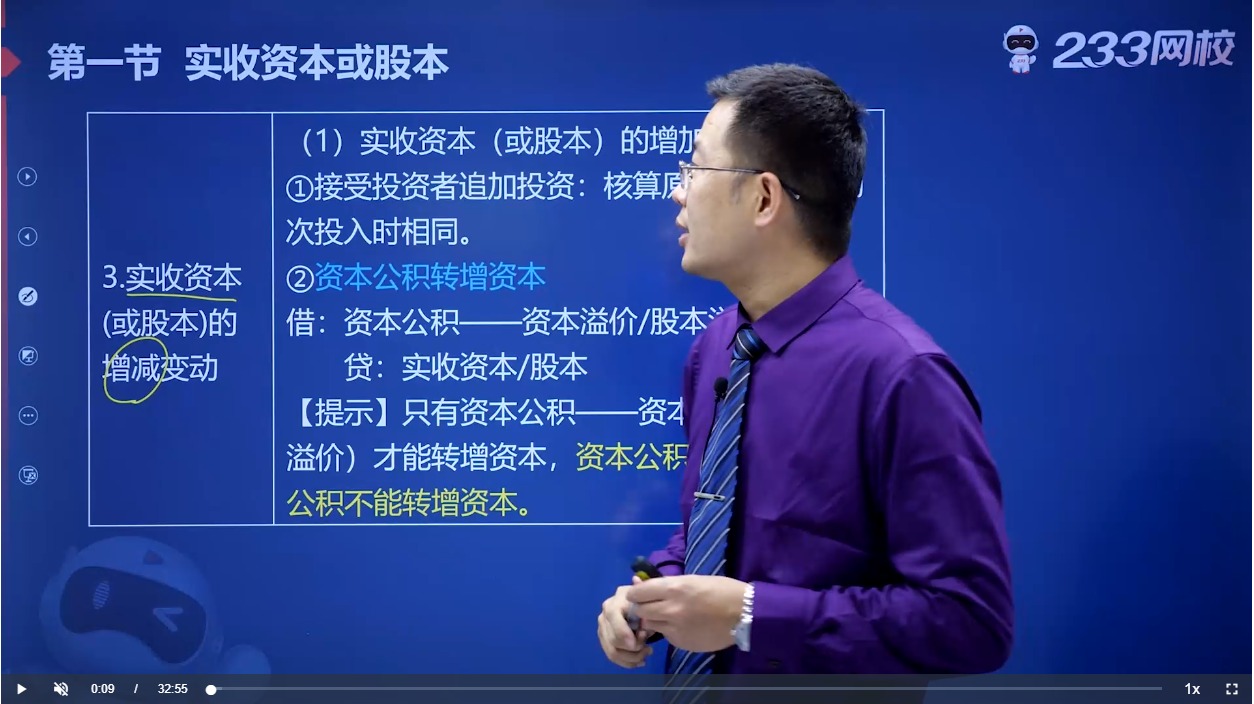

8、2021年1月初,某股份有限公司发行普通股1000万股,每股面值1元。每股发行价格5元,发行股票的手续费、佣金按照发收收入的2%直接从中扣除,款项已存入银行,不考虑其他因素。该公司发行股票应计入“股本”科目的金额为(( )万元。

A.4900

B.5000

C.1000

D.4000

【考察考点】股本的增减变动

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第77讲-实收资本或股本(一)

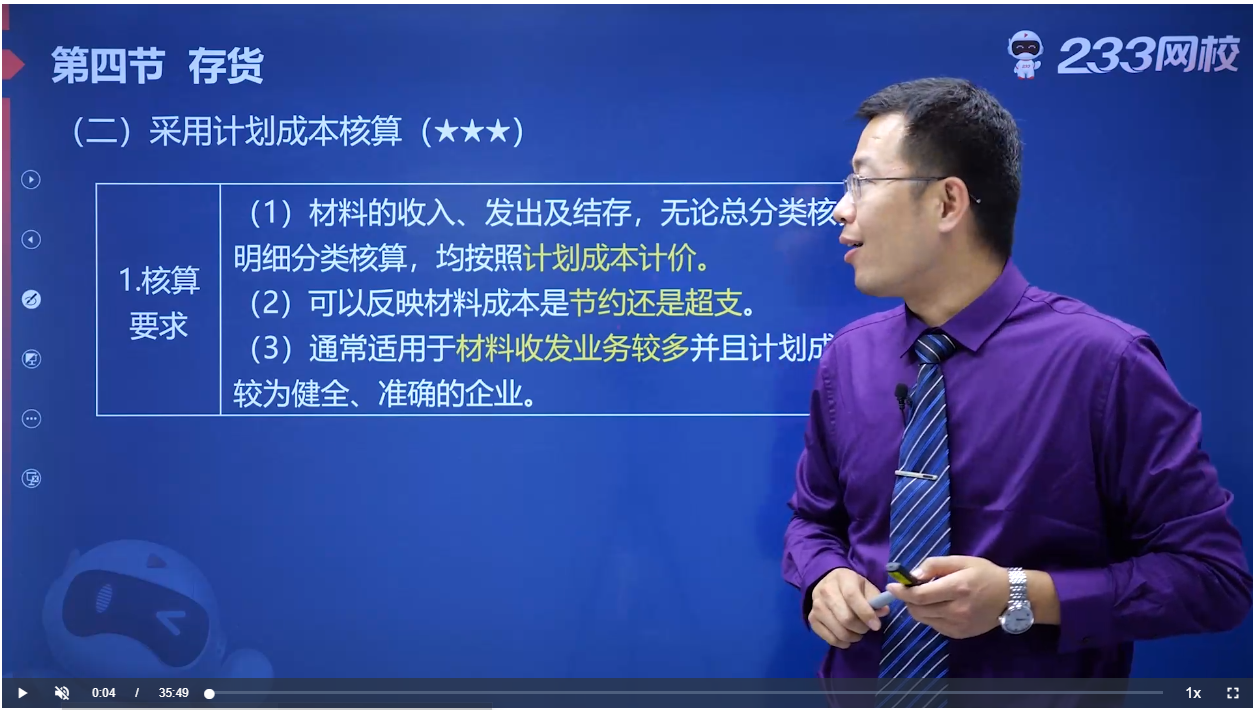

9、2021年12月31日,某企业相关会计科目余额如下:“生产成本”科目借方余额20万元,“原材料”科目借方余额50万元,“材料成本差异”科目贷方余额8万元。“工程物资”科目借方余额15万元。该企业2021年12月31日资产负债表“存货”项目的期末余额为( )万元。

A.42

B.62

C.57

D.78

【考察考点】计划成本核算

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第37讲-存货(五)

10、下列各项中,企业取得交易性金融资产支付的相关交易费用应记入的会计科目是( )。

A.资产处置损益

B.交易性金融资产

C.投资收益

D.公允价值变动损益

初级会计考生可通过下载233网校APP——初级会计师——听课/做题/看资讯/下载资料,内容更全面。【立即下载>>】

关注:2022初级会计考试真题答案汇总| 2023初级会计备考资料包

重点:2023年初级会计报名条件查询 | 初级会计教材高频考点阅读

2023初会好课全新升级,现在购课即享2022全套课程赠送。更有四大资料购课即赠!购课即享小班督学服务+退费保障,点击试听>>