真题考点:计划成本核算

【丁字账理解两科科目】

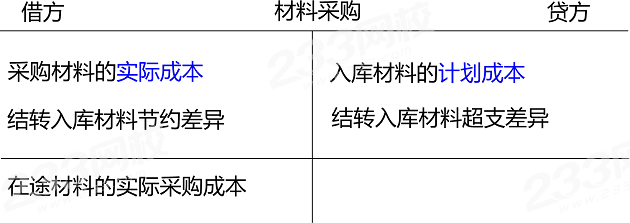

(1)材料采购

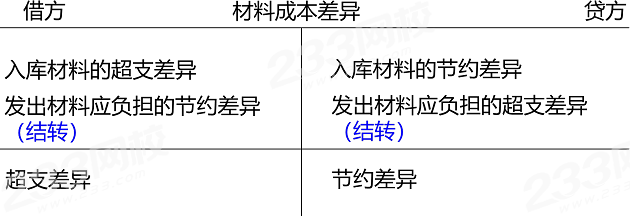

(2)材料成本差异

【账务处理】

(1)购入材料

①货款已经支付,同时材料验收入库

借:材料采购——某材料(实际成本)

应交税费——应交增值税(进项税额)

贷:银行存款

同时:

借:原材料——某材料(计划成本)

贷:材料采购——某材料(实际成本)

材料成本差异——某材料(节约差异)

②货款已经支付,材料尚未验收入库

借:材料采购——某材料

应交税费——应交增值税(进项税额)

贷:银行存款

③货款尚未支付,材料已经验收入库

借:材料采购——某材料(实际成本)

应交税费——应交增值税(进项税额)

贷:应付票据

同时:

借:原材料——某材料(计划成本)

材料成本差异——某材料(超支差异)

贷:材料采购——某材料(实际成本)

【老师点拨】上笔分录可以分解为:

借:原材料——某材料(计划成本)

贷:材料采购——某材料(计划成本)

借:材料成本差异——某材料(超支差异)

贷:材料采购——某材料

(2)发出材料

①按计划成本分别记入相关成本费用

借:生产成本/制造费用/销售费用/管理费用/其他业务成本/委托加工物资等(计划成本)

贷:原材料(计划成本)

②结转“材料成本差异”

借:材料成本差异

贷:生产成本/制造费用/销售费用/管理费用/其他业务成本/委托加工物资等(或相反)

【材料成本差异的确定】

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本) ×100%

【提示】上式可以理解为“总的成本差异除以总的计划成本”;超支差异用正数表示,节约差异用负数表示。

发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

真题示例:【单选题】

2021年12月31日,某企业相关会计科目余额如下:“生产成本”科目借方余额20万元,“原材料”科目借方余额50万元,“材料成本差异”科目贷方余额8万元。“工程物资”科目借方余额15万元。该企业2021年12月31日资产负债表“存货”项目的期末余额为()万元。

A.42

B.62

C.57

D.78

相关推荐: