能把在面前行走的机会抓住的人,十有八九都会成功。2022年初级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

插入模块

233网校整理2022版初级教材考情分析+知识点归纳+课后习题(2022年初级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会更新持续2022初级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

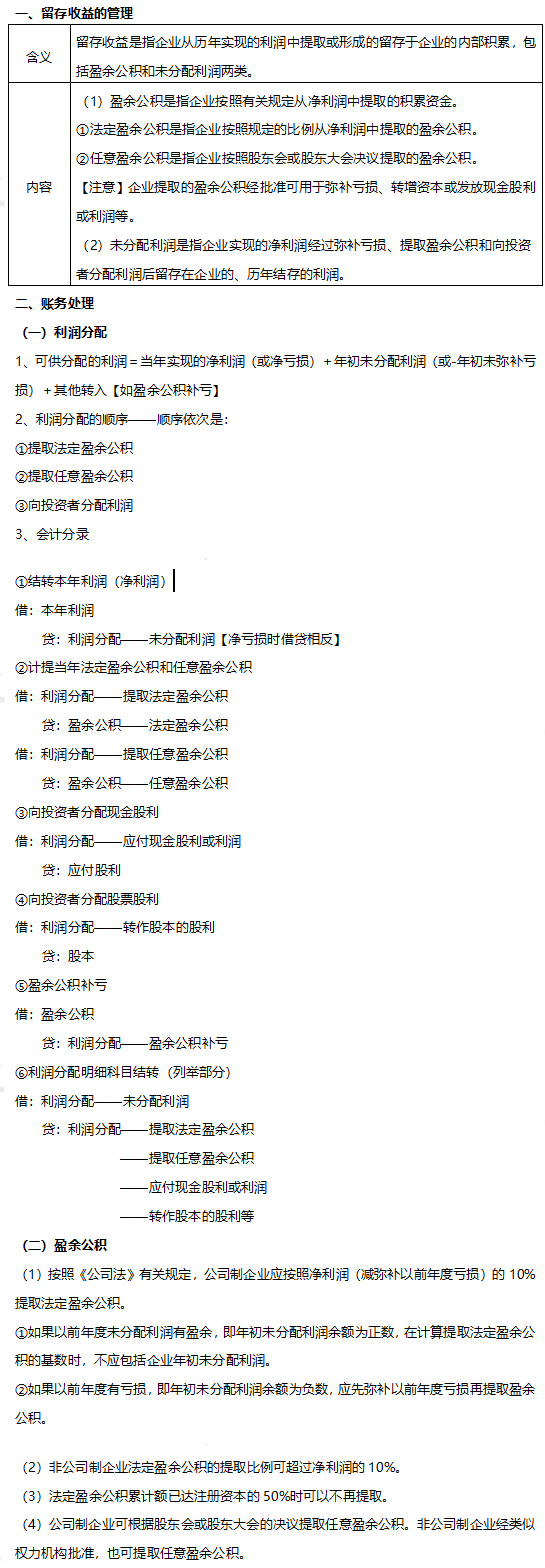

2022年《初级会计实务》知识点:留存收益

(第六章 第三节 留存收益)

配套习题【单选题】

2017年12月31日,甲公司“实收资本”科目贷方余额为690000元,“资本公积”科目贷方余额70000元,“盈余公积”科目贷方余额为60000元,“利润分配——未分配利润”科目贷方余额为120000元。2018年度,甲公司用资本公积20000元转增资本,实现净利润850000元,提取盈余公积85000元,向投资者分配利润70000元。2018年12月31日甲公司所有者权益总额应为()元。

A. 1615000

B. 835000

C. 1720000

D. 870000

参考答案:C

参考解析:年末所有者权益总额=690000+70000+60000+120000+850000-70000=1720000(元),资本公积转资本、提取盈余公积均属于所有者权益内部的此增彼减,不影响所有者权益总额。

点击进入>>233网校无纸化模考题库

关注:19-21年初级会计历年真题 | 2022初级会计备考资料包

重点:纸质版《高频考点速记》免费领 | 各地准考证打印入口/时间

2022初级会计备考冲刺中!购冲刺课程,在最后的关头超越他人,详情戳>