2022年初级会计经济法基础冲刺备考全面开启,快跟着233网校学霸一起学习吧!

插入模块

233网校整理2022版初级教材考情分析+知识点归纳+课后习题(2022年初级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会更新持续2022初级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

配套习题

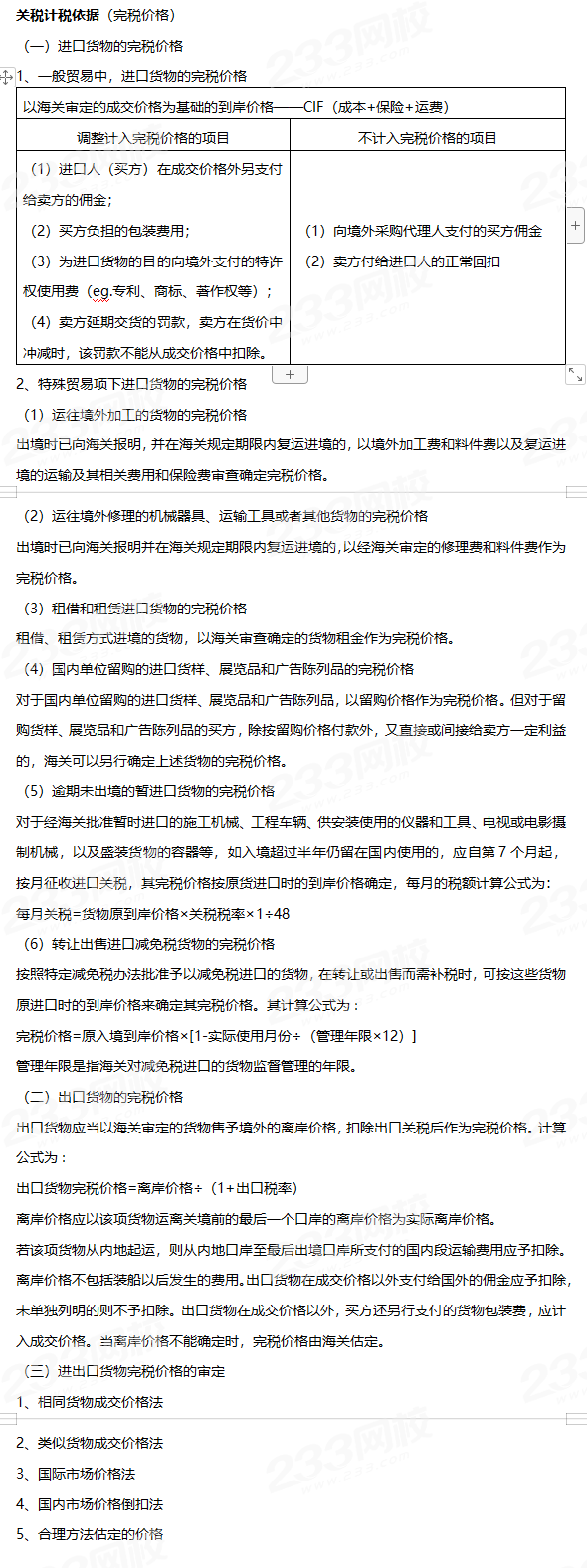

[多选题]根据我国关税法律制度的规定,下列费用中, 可以计入进口货物完税价格的有0。

A.卖方付给进口人的正常回扣

B.货价

C.包装费

D.保险费

参考答案:BCD

参考解析:一般贸易项下进口的货物以海关审定的成交价格为基础的到岸价格作为完税价格。选项A,在货物成交过程中,卖方付给进口人的正常回扣,应从成交价格中扣除;选项BCD,到岸价格是指包括货价以及货物运抵我国关境内输入地点起卸前的包装费、运费、 保险费和其他劳务费等费用构成的一种价格。

重点关注>>【2022初会延期应对方案】【各地初级会计准考证打印时间】

备考资料>>【纸质书籍《黄金考点》0元领】【考前十页纸/历年真题下载】

2023初会好课全新升级,现在购课即享2022全套课程赠送。更有四大资料购课即赠!购课即享小班督学服务+退费保障,点击试听>>