真题考点:增值税征税范围

(一)一般范围

【传统增值税:货物、劳务】

征税范围 | 具体内容 |

销售货物 | (1)境内:货物起运地or所在地 (2)货物:有形动产,包括电力、热力、气体 【注意】“销售”需要满意:转移所有权+有偿 |

销售劳务 | 应税劳务:有偿提供加工、修理修配劳务 (1)加工:委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务 【对比】受托方自己准备原料及主要材料:视为向委托方销售自产货物 (2)修理修配:受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务 |

进口货物 | 只要是报关进口的应税货物 |

【营改增:服务】

(一)销售服务

1、交通运输服务(9%):

(1)陆路运输:铁路、其他陆路

【注意】出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输缴税。

(2)水路运输:水路运输的程租、期租业务

(3)航空运输:

(4)管道运输:管道输送液体、气体、固体

【注意】无运输工具承运业务,按交通运输服务缴税。

2、邮政服务(9%):

(1)邮政普遍服务,是指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动。

(2)邮政特殊服务,是指义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动。

(3)其他邮政服务,是指邮册等邮品销售、邮政代理等业务活动。

3、电信服务:

(1)基础电信服务(9%):利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

(2)增值电信服务(6%):利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

【注意】卫星电视信号落地转接服务,按增值电信服务缴。

4、建筑服务:

(1)工程服务:新建、改建各种建筑物、构筑物的工程作业。

(2)安装服务:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,及被安装设备的绝缘、防腐、保温、油漆等。

【注意】固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴。

(3)修缮服务:对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。

(4)装饰服务:对建筑物、构筑物进行修饰装修,使之美观或具有特定用途。

(5)其他建筑服务:如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理等工程作业。

5、金融服务6%:

(1)贷款服务:

①各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质收入,按贷款服务缴增值税。

②以货币资金投资收取的固定利润or保底利润,按照贷款服务缴纳增值税。

(2)直接收费金融服务:为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

(3)保险服务:人身保险服务和财产保险服务。

(4)金融商品转让:转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

6、现代服务6%

(1)研发和技术服务:研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。

(2)信息技术服务:软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。

(3)文化创意服务:设计服务、知识产权服务、广告服务和会议展览服务。

(4)物流辅助服务:包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。

(5)租赁服务:包括融资租赁服务和经营租赁服务。

【注意】

①融资性售后回租按金融服务缴。

②将建筑物、构筑物等不动产or飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴。

③车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按不动产经营租赁服务缴。

(6)鉴证咨询服务:包括认证服务、鉴证服务和咨询服务。

【注意】翻译服务和市场调查服务按照咨询服务缴。

(7)广播影视服务:包括广播影视节目(作品)的制作服务、发行服务和播映(含放映,下同)服务。

(8)商务辅助服务:包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(9)其他现代服务

7、生活服务6%

(1)文化体育服务,包括文化服务和体育服务。

(2)教育医疗服务,包括教育服务和医疗服务。

(3)旅游娱乐服务,包括旅游服务和娱乐服务。

(4)餐饮住宿服务,包括餐饮服务和住宿服务。

(5)居民日常服务,包括市容市政管理、家政、婚庆、养老、殡葬、照料和护理、救助救济、美容美发、按摩、桑拿、氧吧、足疗、沐浴、洗染、摄影扩印等服务。

(6)其他生活服务。

(二)销售无形资产(5%)

1、技术:包括专利技术和非专利技术。

2、商标。

3、著作权。

4、商誉。

5、自然资源使用权:包括土地使用权、海域使用权、探矿权、采矿权、取水权。

6、其他权益性无形资产:包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

(三)销售不动产(10%)

转让不动产所有权的业务活动,包括建筑物、构筑物等。

【注意】转让建筑物有限产权or永久使用权的,转让在建的建筑物或者构筑物所有权的,以及在转让建筑物或者构筑物时一并转让其所占土地的使用权的,按销售不动产缴纳增值税。

【对比】销售自然资源使用权(土地、海域)按无形资产缴纳。

(四)视同销售行为

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人;

(9)单位和个体工商户向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但以公益活动为目的或者以社会公众为对象的除外;

(10)财政部、国家税务总局规定的其他情形。

★记忆方法

5和6、7、8区别记忆

4、10属于鸡肋条例

(1)和(2)保证抵扣链条的不中断

(3)防止税收负担不平衡、逃避纳税

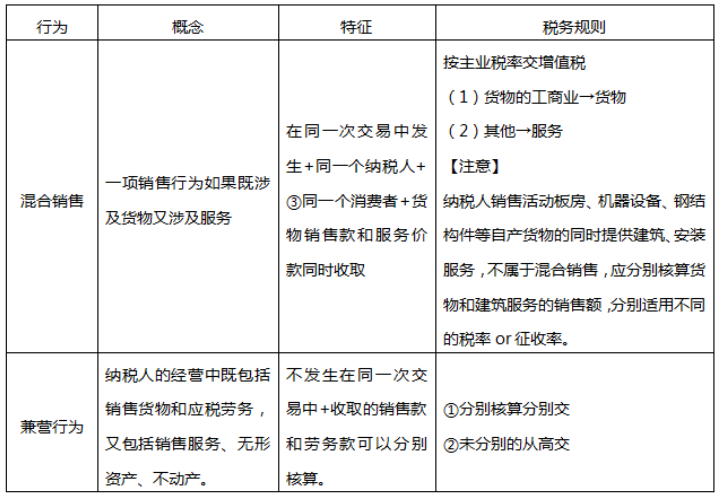

(五)混合销售和兼营

(六)不征收增值税

(1)依国家指令无偿提供的铁路运输、航空运输服务,属于公益事业的服务;

(2)存款利息;

(3)被保险人获得的保险赔付;

(4)房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金;

(5)在资产重组中,通过合并、分立、出售、置换等方式,将全部or部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为;

(6)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部or部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

真题示例:【多选题】

根据增值税法律制度的规定,下列应税行为中,应按照“销售无形资产”税目计缴增值税的有()

A.转让采矿权

B.转让专利技术

C.转让土地使用权

D.转让金融商品

试题不够刷?233网校初级会计考试题库,海量试题任你刷!

初级会计考生可下载233网校APP——初级会计师——听课/做题/看资讯/下载资料,内容更全面。【立即下载>>】

热点推荐: