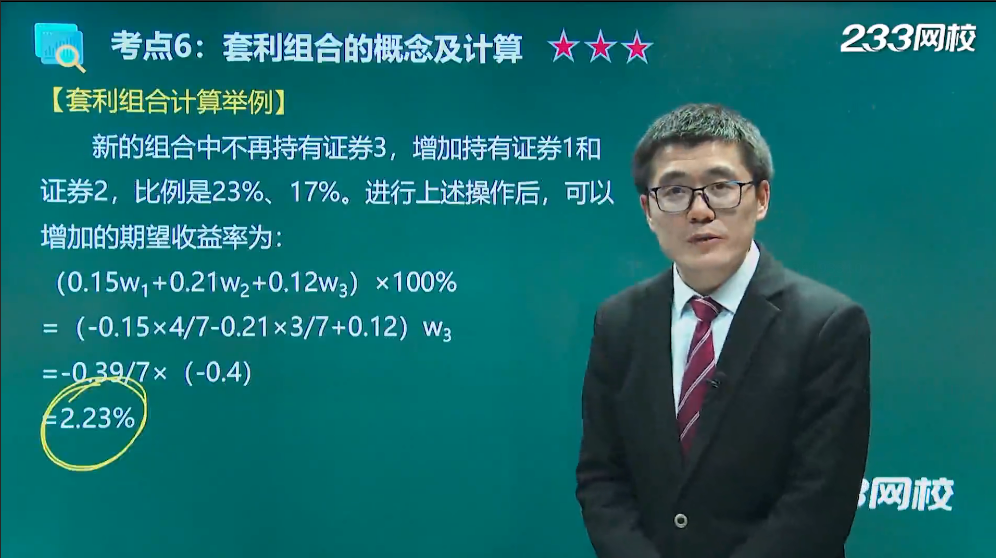

【李泽瑞老师难点精讲:套利定价理论>>>】

考点1:套利定价理论(★★)

原理 | 套利定价理论以收益率形成过程的多因子模型为基础,认为证券收益率与一组因子线性相关,这组因子代表证券收益率的一些基本因素。 |

假设条件 | 假设1:投资者是追求收益的,同时也是厌恶风险的。 假设2:所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下的构成形式∶ri=ai+biF1+εi ri:证券i的实际收益率; ai:因素指标F1为0时证券i的收益率 bi:因素指标F1的系数,也称灵敏度系数 F1:影响证券的那个共同因素F的指标值 εi:证券i收益率ri的残差项 假设3∶投资者能够发现市场上是否存在套利机会、并利用该机会进行套利。 |

【2021真题】

1、套利定价理论的假设条件包括( )

Ⅰ 投资者是追求收益的,同时也是厌恶风险的

Ⅱ 所有证券的收益都受到一个共同因素的影响

Ⅲ 投资者能够发现市场上是否存在套利机会,并利用该机会进行套利

Ⅳ 投资者以收益率的均值和方差为基础选择投资组合

A、Ⅰ、Ⅳ

B、Ⅰ、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅲ

D、Ⅱ、Ⅲ、Ⅳ

假设2:所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下的构成形式∶ ri=ai+biF1+εi

假设3∶投资者能够发现市场上是否存在套利机会、并利用该机会进行套利。

考点2:套利定价模型(★★)

1、单因素影响下的套利定价模型:

套利组合理论认为,当市场上存在套利机会时,投资者会不断进行套利交易,从而不断推动证券的价格向套利机会消失的方向变动,直到套利机会消失为止,此时证券的价格即为均衡价格,市场也就进入均衡状态。

Eri=λ0+biλ1

Eri:证券i的期望收益率

λ0:与证券和因素F无关的常数

λ1:对因素F具有单位敏感性的因素风险溢价

2、多因素影响下的套利定价模型:

套利定价模型表明,市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定。承担相同因素风险的证券或证券组合都应该具有相同期望收益率,期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映。在对因素共同影响所有证券的情况下,套利定价模型的一般表现形式为:

Eri=λ0+bi1λ1+bi2λ2+....+biNλN

Eri:证券

λ0:与证券和因素F无关的常数

bik:证券i对第k个影响因素灵敏度系数

λk:对因素Fk具有单位敏感性的因素风险溢价

3、套利定价模型的结论

套利定价模型表明:

(1)市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定;

(2)承担相同因素风险的证券或证券组合都应该具有相同期望收益率;

(3)期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映。

4、套利定价模型的应用

(1)事先仅是猜测某些因素可能是证券收益的影响因素,但并不确定知道这些因素中,哪些因素对证券收益有广泛而特定的影响,哪些因素没有时,可以运用统计分析模型对证券的历史数据进行分析,以分离出那些统计上显著影响证券收益的主要因素。

(2)明确确定某些因素与证券收益有关,对证券的历史数据进行回归以获得相应的灵敏度系数,再预测证券的收益。

【运用套利定价方程计算证券的期望收益率】

罗尔与罗斯利用套利定价模型对美国股票市场上市股票的影响因素进行了实证分析,使用的数据是纽约股票交易所上市股票的日收益率数据,样本区间从1962年7月5日到1972年12月31日。

实证结果发现,下述四个宏观经济变量影响证券收益:工业产值指数、未预期的通货膨胀率、投机级债券与高等级债券收益率差额、长期政府债券与短期政府债券收益率差额。

【李泽瑞老师计算例题精讲:戳图学习↓↓】

学习三大法宝↓↓↓

①李泽瑞老师精讲考点+剖析解题技巧

②教材太难读?干货笔记来帮您!

(思维导图+章节核心考点汇总+历年经典真题)

③ 数字考点汇总、公式大全,章节真题汇总、更多2022备考资料PDF版免费下载