233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程讲义,本节是对证券从业资格考试《存货的确认、计量》的讲解。免费试听证券保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

第二节 存货

考纲要求

一、熟悉存货的确认和计量;

二、掌握存货的种类和确认条件;

三、掌握存货的取得、发出及期末存货的计量。

主要内容

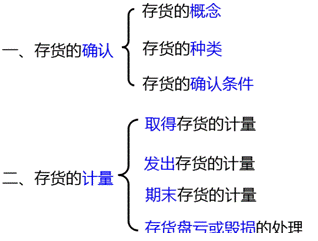

一、存货的确认

(一)存货的概念

存货是指企业在日常活动中持有以备出售产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

(二)存货的种类

存货的内容包括:

原材料

在产品

半成品

产成品

商品

周转材料(包装物、低值易耗品)

【提示1】为建造固定资产等各项工程而储备的各种材料,虽然同属于材料,但是由于用于建造固定资产等各项工程,不符合存货的定义,因此不能作为企业存货。(工程物资)

【提示2】企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后应视同企业的产成品。

【提示3】房地产开发企业购入的土地用于建造商品房属于企业的存货。

【提示3】房地产开发企业开发建造的用于出售的商品房属于企业的存货。

已经支付货款,但尚未验收入库

在途物资

已发运但未办妥托收手续的产成品或库存商品

发出商品

委托加工物资

委托加工物资

委托其他单位代销的产成品或库存商品

委托代销商品

(三)存货的确认条件

某一资产项目要作为存货加以确认,

首先,需要符合存货的定义;

其次,应符合存货的以下确认条件:

(一)与该存货有关的经济利益很可能流入企业;

(二)该存货的成本能够可靠地计量。

二、存货的计量

(一)取得存货的计量

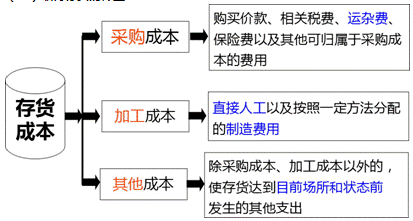

1.外购存货的成本

外购存货的成本即存货的采购成本,指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

(1)购买价款,是指企业购入材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

(2)相关税费,是指企业购买、自制或委托加工存货发生的进口关税、消费税、资源税和不能抵扣的增值税进项税额等。

(3)其他可归属于存货采购成本的费用,即采购成本中除上述各项以外的可归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

2.加工取得存货的成本

(1)委托外单位加工的存货

委托加工物资

(2)自行生产的存货

制造费用

生产成本

3.通过提供劳务取得的存货

企业提供劳务取得存货的,所发生的从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用,计入存货成本。

4.其他方式取得存货的成本

(1)投资者投入的存货的成本

投资者投入存货的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

借:原材料

应交税费—应交增值税(进项税额)

贷:实收资本

资本公积—资本溢价

(2)通过非货币性资产交换、债务重组、企业合并等方式取得的存货成本(后续章节专题)

例如:通过债务重组取得的存货

借:原材料 (公允价值)

应交税费—应交增值税(进项税额)

坏账准备

营业外支出

贷:应收账款

资产减值损失(或)

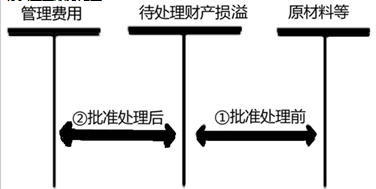

(3)盘盈存货的成本

盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后冲减当期管理费用。

存货盘盈账务处理

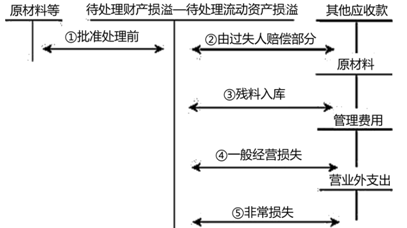

链接:存货盘亏的核算

注意:不计入存货成本的相关费用

下列费用应在发生时确认为当期损益,不计入存货成本:

(1)非正常消耗直接材料、直接人工和制造费用;

(2)仓储费用(不包括在生产过程中为达到下一个生产阶段所必需的仓储费用);

(3)不能归属于使存货达到目前场所和状态的其他支出。

(4)企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。

(5)采购费用不包括采购人员的差旅费,因为差旅费与采购的物资难以匹配,故计入期间费用。

【例题·多选题】下列项目中,应计入存货成本的有( )。

A.商品流通企业在采购商品过程中发生的运输费

B.非正常消耗的直接材料、直接人工和制造费用

C.在生产过程中为达到下一个生产阶段所必需的仓储费用

D.企业采购用于广告营销活动的特定商品

E.材料采购过程中发生的合理损耗

【233网校答案】ACE

【233网校解析】存货成本由价款、相关税费、其他可归属于存货采购成本的费用(运输费、仓储费、包装费、运输过程中合理损耗等)组成。选项B:非正常消耗的材料不计入存货成本;选项D:用于广告营销活动的特定商品,不属于存货。

(二) 发出存货的计量

1.发出存货成本的计量方法

企业可采用先进先出法、移动加权平均法、月末一次加权平均法或者个别计价法确定发出存货的实际成本。

(注意考核单选计算题)

(1)先进先出法

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。

【提示】

期末存货成本接近于市价,如果存货的市价呈上升趋势而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

【单选题】某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9元28日发出甲材料600千克。9月末甲材料成本为( )元。

A.105 000 B.108 500

C.101 500 D.110 500

(分析:200+350+400-600=350千克;

350*290=101 500元)

【233网校答案】C

【233网校解析】甲材料成本9月末成本

=(200+350+400-600)*290

=350*290

=101 500元

(2)移动加权平均法

计算公式如下:

1.存货单位成本

=(原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量)

2.本次发出存货的成本

=本次发出存货的数量×本次发货前存货的单位成本

3.本月月末库存存货成本

=月末库存存货的数量×本月月末存货单位成本

(3)月末一次加权平均法

计算公式如下:

1.存货单位成本

=[月初库存存货的实际成本+∑本月某批进货的实际单位成本×本月某批进货的数量)]/(月初库存存货数量+本月各批进货数量之和)

2.本月发出存货的成本

=本月发出存货的数量×存货单位成本

3.本月月末库存存货成本

=月末库存存货的数量×存货单位成本

(4)个别计价法

对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货成本。

2.存货成本的结转

(1)用于销售的存货

①对外销售商品的会计处理

借:主营业务成本

(存货跌价准备)

贷:库存商品

②对外销售材料的会计处理

借:其他业务成本

(存货跌价准备)

贷:原材料

(2)包装物的会计处理

①生产领用的包装物

借:制造费用等

贷:周转材料—包装物

②出借包装物及随同产品出售不单独计价包装物

借:销售费用

贷:周转材料—包装物

③出租包装物及随同产品出售单独计价的包装物

借:其他业务成本

贷:周转材料—包装物

——本内容来自233网校证券从业《保荐代表人胜任能力》教材精讲班课程讲义,版权归233网校,禁止转载,违者必究!

编辑推荐

证券从业资格考试报名时间及入口||证券从业资格考试新手报考指南

2020年证券从业取证班视频解析新教材考点,助你突破60分!购课送收费题库(扩充章节题量+2套点题试卷)【核心考点讲解】【下载APP掌上刷题】

添加学霸君微信个人号【ks233wx17】,或加入QQ群:333018491( ),加入证券从业资格考试交流群。

),加入证券从业资格考试交流群。

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!