233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程讲义,本节是对证券从业资格考试《保荐业务监管》的讲解。免费试听证券保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

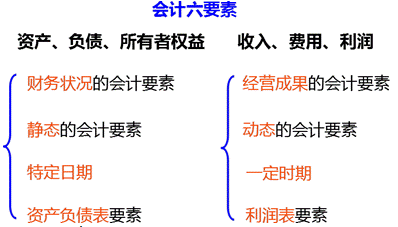

二、资产、负债、所有者权益、收入、费用、利润等会计要素确认与计量原则

(一)会计要素的确认

1.资产

(1)资产的定义

资产是指:企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

(2)资产的特征(3个)

1)资产是由企业过去的交易或事项形成的;

2)资产应为企业拥有或者控制的资源;

3)资产预期会给企业带来经济利益。

资产的本质特征:预期会给企业带来经济利益

体现资产这一特征的有:

1.待处理资产损失不应该有余额

2.资产计提资产减值准备

3.开办费在生产经营当月进入管理费用

4.无形资产不能带来经济利益计入当期损益

(3)资产的确认条件(2个)

符合资产定义的资源,在同时满足以下条件时,确认为资产:

1)与该资源有关的经济利益很可能流入企业;

2)该资源的成本或者价值能够可靠地计量。

(4)资产的分类 (2类)

资产按其流动性不同分为:流动资产和非流动资产

流动资产是指预计在一个正常营业周期中变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含一年)变现的资产,以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

非流动资产是指流动资产以外的资产。

2.负债

(1)负债的定义

负债是指企业过去的交易或事项形成的、预期期会导致经济利益流出企业的现时义务。

(2)负债的特征 (3个)

1)负债是由企业过去的交易或事项形成的;

2)负债是企业承担的现时义务;

3)负债的清偿预期会导致经济利益流出企业。

(3)负债的确认条件:(2条)

符合负债定义的义务,在同时满足以下条件时, 确认为负债:

1)该义务有关的经济利益很可能流出企业;

2)未来流出的经济利益能够可靠地计量。

(4)负债的分类

负债按其流动性不同分为:流动负债和非流动负债

流动负债是指预计在一个正常营业周期中偿还,或者主要为交易目的而持有,或者自资产负债表日起一年内(含一年)到期应予以清偿,或者企业无权自主地将清偿推迟至资产负债表日以后一年以上的负债。

非流动负债是指流动负债以外的负债。

3.所有者权益

(1)所有者权益的定义

所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。

公司的所有者权益又称为股东权益。

由于资产减去负债后的余额称为净资产,因此,所有者权益实际上是投资者(即所有者)对企业净资产的所有权。

(2)所有者权益的特征

1)除非发生减资、清算或分配现金股利,企业不需要偿还所有者权益;

2)企业清算时,只有在清偿所有的债务后,所有者权益才返还给所有者;

3)所有者一般可以凭借所有者权益参与企业利润分配和参与经营管理。

(3)所有者权益的确认条件

由于所有者权益体现的是所有者在企业中的剩余权益,因此:

所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认;

所有者权益金额的确定也主要取决于资产和负债的计量。

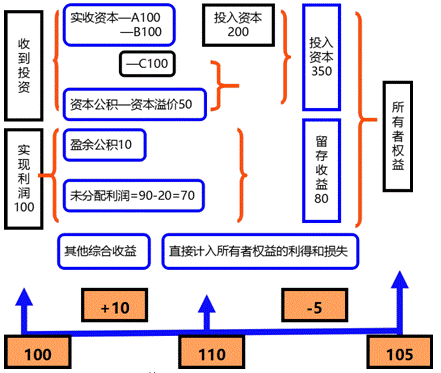

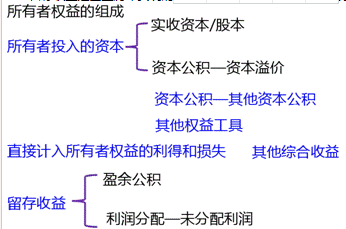

(4)所有者权益的构成

所有者权益的来源主要包括三大部分:

所有者投入的资本

直接计入所有者权益的利得和损失

留存收益

借:其他债权投资—公允价值变动 10

贷:其他综合收益 10

借:其他综合收益 5

贷:其他债权投资—公允价值变动 5

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价。

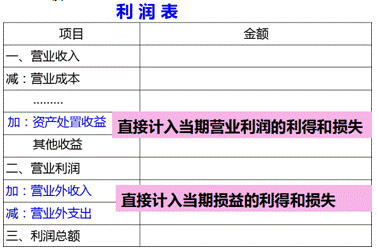

直接计入所有者权益的利得和损失。

留存收益是企业历年实现的净利润留存于企业的部分,主要包括计提的盈余公积和未分配利润。

资产负债表中所有者权益项目排列顺序:

股本

其他权益工具

资本公积(资本/股本溢价、其他资本公积)

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润(会计科目:利润分配)

【多选题】下列交易事项中,能够引起资产和所有者权益同时发生增减变动的有( )。

A.分配股票股利 B.接受现金捐赠

C.财产清查中固定资产盘盈 D.以银行存款支付原材料采购价款

E.提取盈余公积

【233网校答案】BC

【233网校解析】 选项A、E,属于所有者权益内部结转,不影响资产;选项D,属于资产内部增减变动。

4.收入

(1)收入的含义

收入是指企业在日常活动中形成的、会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。

链接:

利得——是指企业在非日常活动中形成的、会导致所有者权益增加的,与所有者投入资本无关的经济利益的流入。

(2)收入的特征(3条)

1)收入是企业在日常活动中形成的;

2)收入是与所有者投入资本无关的经济利益的总流入;

3)收入会导致所有者权益的增加。

(3)收入的确认条件(3条)

收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件因此,收入的确认至少应当符合以下条件:

1)与收入相关的经济利益很可能流入企业;

2)经济利益流入企业的结果会导致企业资产的增加或者负债的减少;

3)经济利益的流入金额能够可靠地计量。

(4)收入的分类

一按照业务主次分为:

主营业务收入

其他业务收入

二按照业务内容分为:

转让商品的收入

提供服务收入

——本内容来自233网校证券从业《保荐代表人胜任能力》教材精讲班课程讲义,版权归233网校,禁止转载,违者必究!

编辑推荐

证券从业资格考试报名时间及入口||证券从业资格考试新手报考指南

2020年证券从业取证班视频解析新教材考点,助你突破60分!购课送收费题库(扩充章节题量+2套点题试卷)【核心考点讲解】【下载APP掌上刷题】

添加学霸君微信个人号【ks233wx17】,或加入QQ群:333018491( ),加入证券从业资格考试交流群。

),加入证券从业资格考试交流群。

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!