【2021本章考情分析】《税收制度》在2021年的考试中考查分值在7分左右,也是历年考试的重点考查章节,本章节考试内容多,知识点较细碎,考查形式较灵活,笔者将分基础考题篇和难题篇汇总,本文主要是基础型真题考点,如税制要素、税收分类、消费税,从考查点和考查形式均较基础,但是容易混淆,如消费税的15种税目的区分,要注意记忆。葛广宇老师擅于用关键词记忆法帮助大家减轻记忆负担,建议大家可以结合课程学习更轻松!详情戳>>>

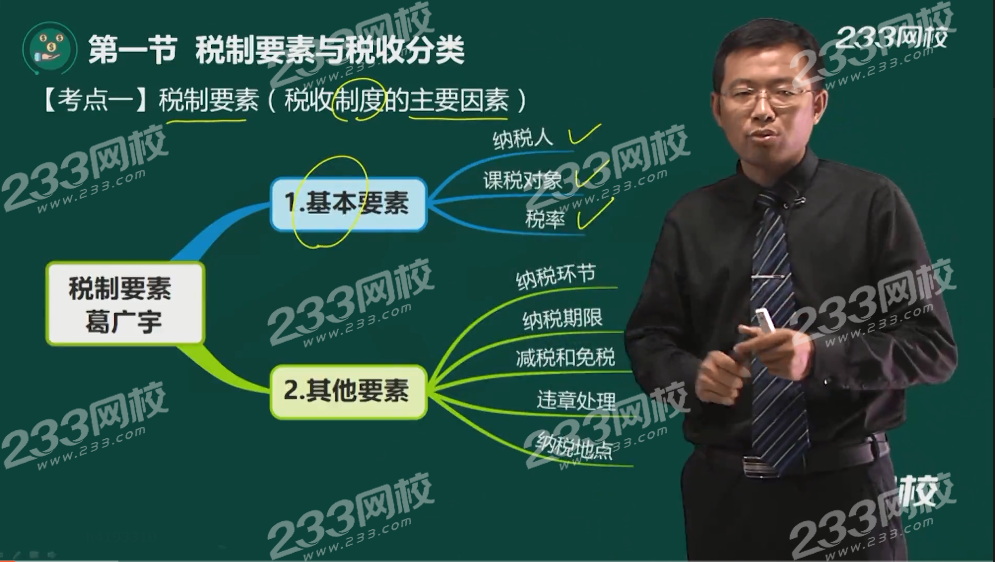

考点巩固一:税制要素

1、税制要素:指构成一国税收制度的主要因素,具体包括纳税人、课税对象、税率、纳税环节、纳税期限、减税和免税、违章处理、纳税地点等。

2、税制的基本要素:纳税人、课税对象和税率。

纳税人 | 即纳税主体,是指直接负有纳税义务的单位和个人。(自然人或法人) |

课税对象 | 1、课税对象:即征税客体,是指税法规定的征税的目的物。 2、税源:即税收的经济来源或最终出处。税源总是以收入的形式存在的。 3、税目:即税法规定的课税对象的具体项目,是对课税对象的具体划分,反映具体的征税范围,代表征税的广度。 4、计税依据(或课税标准):指计算应纳税额的依据,它规定了如何确定和度量课税对象,以便计算税基。 主要的计税依据:计税金额(从价税)和计税数量(从量税)。 |

税率 | 税率:指税法规定的应征税额与课税对象之间的比例,是计算应征税额的标准,是税收制度的中心环节。税率的高低,体现着征税的深度。 应征税额=课税对象×税率。 分类:(1)比例税率;(2)定额税率(固定税额);(3)累进(退)税率 |

纳税环节 | 在国民收入与支出环流的过程中,按照税法规定应当缴纳税款的环节。 |

纳税期限 | 是指税法规定的纳税人发生纳税义务后向国家缴纳税款的期限。 |

减税和免税 | 减税和免税:指税法对某些纳税人或课税对象给予鼓励和照顾的一种特殊规定。 ①减税,是指对应纳税额少征一部分税款; ②免税,是指对应纳税额全部免征。 |

违章处理 | 指税务机关对纳税人违反税法的行为采取的处罚性措施,它是税收强制性特征的体现。 |

纳税地点 | 指纳税人应当缴纳税款的地点。一般来说,纳税地点和纳税义务发生地是一致的。但在某些特殊情况下,纳税地点和纳税义务发生地不一致。 |

【2021真题】

1、关于税制要素的说法,正确的有( )

A、课税对象是指税法规定的课税的目的物

B、税目代表征税的深度

C、税率的高低体现征税的广度

D、计税依据是指计算应纳税额的依据

E、税源是指税收的经济来源或最终出处

【真题点拨】在2021年中级经济师的考试中不同场次中均考查了税制要素这一考点的不同内容,税制要素几乎是每年的常考点,税制要素具体包括的内容,每种税制要素的具体含义,大家都需要重点掌握。

【葛广宇老师难点精讲:戳图听课↓↓↓】

【2022备考】学习可以很轻松

讲师指导+关键字记忆法+解题技巧

免费试听>>>

高端班 | ||

基础阶段 | 教材精讲班 (精讲教材 提炼知识点 夯实基础) | |

强化阶段 | 习题精讲班 (精讲习题 掌握解题技巧) 高频考点班 (聚焦高频考点 狠抓关键得分点) 专题班 (重难点专题拆分讲解) | |

冲刺阶段 | 真题解析班 (解析历年真题 分析得分规律 归纳考点) |