2021年期货从业《期货投资分析》高频考点大汇总!学霸君会大家整理了期货投资分析的高频考点,供大家学习参考。各位考证人,一起加油哦!

2021年期货从业《期货投资分析》高频考点

【期货备考资料】【题库会员免费领】【考点速记】【期货机考考点】

B—S—M模型

Black- Scholes- Merton定价模型(B-S-M定价模型)的主要思想:在无套利机会的条件下,构造一个由期权与股票所组成的无风险资产组合,这一组合的收益率必定为无风险利率r,由此得出期权价格满足的随机微分方程,进而求出期权价格。

Cox、Ross和 Rubinstein(1979)证明,在极限条件下,多期的二叉树期权定价模型收敛成B-S模型。

B-S-M定价模型的六个基本假设

1、标的资产价格服从几何布朗运动。

2、标的资产可以被自由买卖,无交易成本,允许卖空。

3、期权有效期内,无风险利率r和预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金。

4、标的资产价格是连续变动的,即不存在价格的跳跃。

5、标的资产的价格波动率为常数。

6、无套利市场

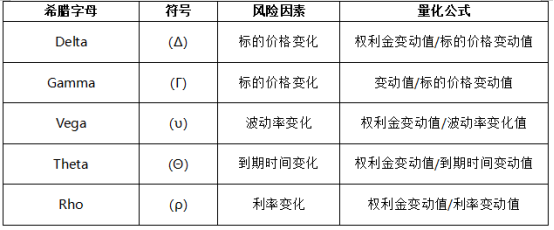

希腊字母

2021年期货从业至尊班上线,高端定制,授课老师+班主任+助教三师资全方位严管督学,考试不通过,不限次免费重学。购课学习,直击真题考点>>

提醒订阅:为了帮助大家及时获取期货从业考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

答疑互助:添加233网校期货学霸君微信个人号【ks233wx9】加入233网校备考大家庭,我们共同学习一起进步相约拿证!

| 扫码进入期货备考群 | 扫码免费领取考证资料 |

|  |

热点推荐: