【答题闯关赢奖品】【每日打卡】【干货笔记】【2023期货超全资料包】

1.期权价格是否合理,如何为期权进行定价,成为期权投资的最核心问题。

2.具有相同行权价格与期限的欧式看跌期权与看涨期权的价格之间满足看跌-看涨平价公式:

c + Ke-rT = p + S0

学霸笔记:“期权平价公式”是考试中常考知识点,需重点掌握。

1.产生:二叉树模型是由约翰·考克斯、斯蒂芬·罗斯和马克·鲁宾斯坦等人提出。

2.特点:思路简洁,应用广泛

3.应用:可对欧式期权进行定价,也可对美式期权、奇异期权以及结构化产品进行定价。

4.推广:由单步二叉树模型可较容易推演出两步二叉树及多步二叉树模型,在第一个时间间隔末T时刻,股票价格仍以U或d的比例上涨或下跌。如果其他条件不变,则在2T时刻,股票有3种可能的价格。

当步数为n时,nT时刻股票价格共有n+1种可能。步数比较大时,二叉树法更加接近现实情形。

学霸笔记:此部分的上述知识点需进行记忆,对于“单步二叉树模型”的运用,了解即可。

1.六个基本假设

(1)标的资产价格服从几何布朗运动。

(2)标的资产可以被自由买卖,无交易成本,允许卖空。

(3)期权有效期内,无风险利率r和标的资产的预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金。

(4)标的资产价格是连续变动的,即不存在价格的跳跃。

(5)标的资产的价格波动率为常数。

(6)无套利市场。

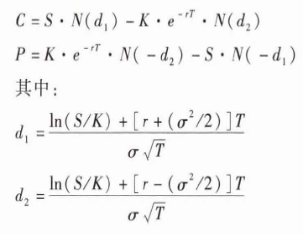

2.期权计算公式(考试一般会直接给出,但要知道各字母代表的含义和运用)

S为标的资产的当前价格,σ为标的资产的价格波动率,K为欧式看涨期权的行权价格,T为欧式看涨期权的到期时间,C为欧式看涨期权的价格,P为欧式看跌期权的价格,N(d)为标准正态分布函数,满足N(-d)=1-N(d)。

使用上述公式中需注意:

①在风险中性的前提下,预期收益率μ用无风险利率r替代。

②波动率σ用于度量标的资产收益的不确定性,常用历史数据和隐含波动率来估计。

3.B-S-M模型的扩充

(1)存续期内支付红利的模型

(2)股指期权定价

4.B-S-M模型的应用

常见的其他标的期权包含利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B-S-M模型定价。B-S-M模型对欧式期权定价有较好的支持,但美式期权可以随时执行,影响模型对时间和价格的参数设置,因此对美式期权定价存在困难。(BAW定价模型多被用于美式定价)

学霸笔记:此部分偶尔会出计算题,考查综合运用,所以学习难度较大,建议多多听课。

建议各位分析考生,收藏本文反复学习!如何反复查看我的收藏?

【打开233网校APP→我的→我的收藏/记录/关注→头条收藏】

扫码找期货君>>

考试时间:【2023年期货报名及考试时间】【期货报考条件】【期货报名入口】

考试推荐:【新人礼包】【期货行业薪资查询】【60秒考点速记】

刷题神器:【233网校APP】【期货限时答题PK挑战】【拍照/关键词搜题】

答疑互助:添加233网校期货学霸君微信个人号【yibokun78】加入233网校备考大家庭,我们共同学习一起进步相约拿证!