2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

插入模块

2023年注会取证新考季——试听入口

第二章预习考点:增值税(四)

第四部分:应纳税额的计算

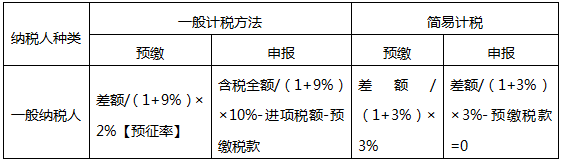

知识点二 纳税人跨县(市、区)提供建筑服务增值税征收管理

★“跨”的含义:在机构所在地以外的地方

★在服务发生地预缴税款,向机构所在地申报纳税

★差额=全部价款和价外费用-支付的分包款;该差额若为负数,可以留抵

★小规模纳税人的计算公式和简易计税的计算公式一模一样。除了,小规模纳税人月销售额不超过十万元时:当期无须预缴税款。

★纳税人超过6个月没有预缴税款的,由机构所在地主管国税机关按照《税收征管法》及相关规定进行处理。*(跑得了和尚跑不了庙)

考试难度大,通过率低?233网校取证班6位强师护航助你硬核考证。0元领课,先来免费试听学习>>

“好课”—10大立体班级:入门导学到冲刺直播,零基础也能轻松备考

“好书”—9大随课资料:重点导学、核心笔记、必考60题,全阶段覆盖

“好题”—6套专项试卷:导师直播手把手带刷两轮模考金题,点题锁分

“好练”—VIP题库+教辅:专享题库会员,加送纸质版《章节真题汇编》

“好学”—200次/科答疑:8小时内解答,及时解决难题盲区,锁分效果加倍

“好价”—3380元实力通关:5年6科无忧考期送重学服务,市场价4999+,同质不同价