2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

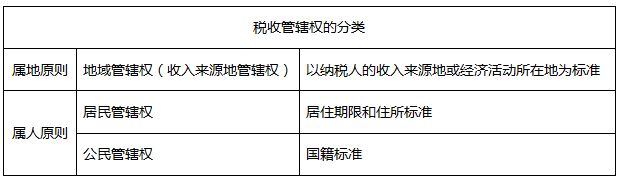

(一)税收管辖权

国际税收是指两个或两个以上的主权国家或地区,各自基于其课税主权,在对跨国纳税人进行分别征税而形成的征纳关系中,所发生的国家或地区之间的税收分配关系。

国际税收分配关系中的一系列矛盾的产生都与税收管辖权有关。税收管辖权属于国家主权在税收领域中的体现,是一个主权国家在征税方面的主权范围。通常按照国际公认的顺序,税收管辖权划分原则有属地原则和属人原则两种。

(二)国际重复征税

国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别征税所形成的交叉重叠征税,又称为国际双重征税。

依据税收管辖权相互重叠的形式,国际重复征税的产生也主要有下述几种情形:

1、居民(公民)管辖权同地域管辖权的重叠。

2、居民(公民)管辖权与居民(公民)管辖权的重叠。

3、地域管辖权与地域管辖权的重叠。

产生的前提条件:纳税人所得或收益的国际化和各国所得税制的普遍化

产生的根本原因:各国行使的税收管辖权的重叠

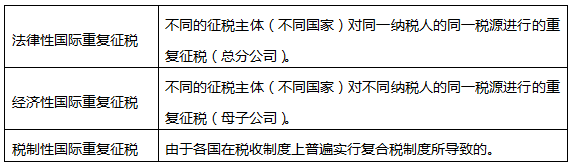

国际重复征税的三种类型:

(三)国际税收协定

是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,本着对等原则,经由政府谈判所签订的一种书面协议或条约,也称为国际税收条约。

国际税收协定的主要内容有:

(1)协定适用范围

(2)基本用语的定义

(3)对所得和财产的课税

(4)避免双重征税的方法

(5)税收无差别待遇

(6)防止国际偷、漏税和国际避税

(一)国际避税,是指纳税人利用两个或两个以上国家的税法和国家间的税收协定的漏洞、特例和缺陷,规避或减轻其全球总纳税义务的行为。

(二)国际反避税与国际税收协作

2017年6月7日,我国与德英法印俄等全球66个国家或地区共同签署了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》(以下简称《BEPS公约》)。《BEPS公约》是全球首个对所得税税收协定进行多边协调的法律文件。

考试难度大,通过率低?233网校取证班6位强师护航助你硬核考证。0元领课,先来免费试听学习>>