2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

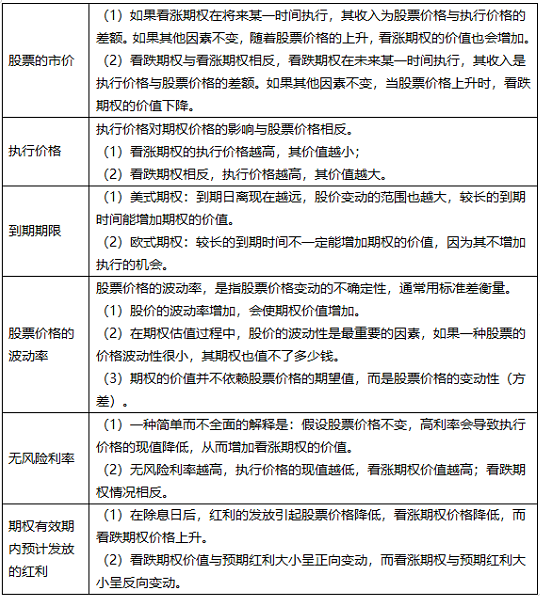

一、金融期权价值的影响因素

(一)期权的内在价值和时间溢价

期权价值=内在价值+时间溢价

期权的内在价值,是指期权立即执行产生的经济价值。期权的时间溢价是一种等待的价值,也称为期权的时间价值,它是时间带来的“波动的价值”,是未来存在不确定性而产生的价值,不确定性越强,时间溢价就越大。

(二)影响期权价值的主要因素

二、金融期权价值的评估方法

以下都以看涨期权为例:

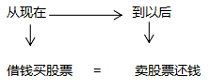

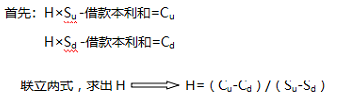

(一)复制原理

①计算套期保值比率H(也是组合中股票的数量):

②计算借款本金(带到下行的公式里,因为在看涨期权里,下行的期权价值通常为0,便于计算)

![]()

【提示】

1、r表示无风险利率(注意是持有期利率,要记得换算利率)。

2、不用特意记这个公式,移项即可。

③算现在的期权的价值(C0)

C0=H×S0-借款本金

(二)风险中性原理

★计算逻辑

风险中性的投资者不需要额外的收益补偿其承担的风险, 所有证券的预期报酬率都应当是无风险利率。

①计算上行和下行的概率

期望报酬率=无风险利率=上行概率×上行时报酬率+下行概率×下行时报酬率

【提示】

1、假设股票不派发红利,股票价格的上升百分比就是股票投资的收益率。(红利收益和资本利得收益,不考虑红利收益时,股票价格的上升会影响资本利得,也就会影响股票投资的收益率)

2、下行概率=1-上行概率

3、无风险利率是持有期利率

②公式可以变成:

=上行概率×股价上升百分比+下行概率×股价下降百分比(为负数)

③期权价值=到期日价值的期望值÷(1+无风险利率)

【注意】依旧是持有期利率

★套利理论

套利理论有一定的难度,但是学懂之后的成就感非常强。

①如果期权的价格高于价值,投资人会选择卖出期权(以高价格卖出低价值的期权),套利组合为购入股票,卖出1股看涨期权,同时借入借款,肯定可以盈利。

②如果期权的价格低于价值,投资人会选择买入期权(以低价格买入高价值的期权),套利组合为卖空股票,买入1股看涨期权,同时借出借款,肯定可以盈利。

其中,买卖股票的数量就是上述所求的H,借入借出的金额就是上述所求的借款本金。

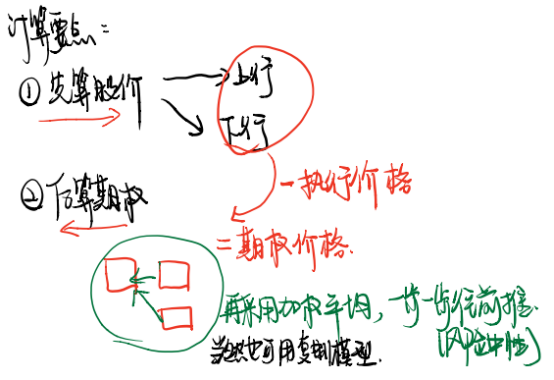

(三)二叉树期权定价模型

使用的公式仍是一or二的公式,题于没有要求时,使用风险中性原理(尤其是求两期、多期时,方便了很多)。

★两期和多期的计算原理:单期模型的两次应用、多次应用。

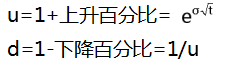

【注意】

在多期二叉树模型中,

σ为标的资产连续复利报酬率的标准差,t为以年表示的时段长度(注意是每期的时间长度)。

(四)BS模型

主要掌握看涨期权-看跌期权平价定理

出题思路一般是:

第一,采用上述三种方法,求出看涨期权的价值

第二,利用平价定理求出看跌期权,公式如下:

![]()

考试难度大,通过率低?233网校取证班全明星导师领衔打磨高分课程。0元领课,先来免费试听学习>>