2019年注会高频考点《财务成本管理》:现金管理

233网校整理2019年注册会计师考试《财务成本管理》第十二章 营运资本管理高频考点,供大家备考复习>>课后练习题入口!

注册领取>>考前冲刺资料包+免费课程(历年真题解析班)>>

2019年注会高频考点《财管》:现金管理

一、现金管理的目标及方法

(一)企业现金留存的原因

交易性需要:流动资产投资影响因素

预防性需要:①企业愿意承担风险的程度;②企业临时举债能力的强弱;③企业对现金流量预测的可靠程度。

投机性需要:①企业在金融市场的投资机会;②企业对待风险的态度。

(二)现金管理的方法

力争现金流量同步 :如果企业能尽量使它的现金流入与现金流出发生的时间趋于一致,就可以使其所持有的交易性现金余额降到最低水平。

使用现金浮游量:从企业开出支票,收票人收到支票并存入银行,至银行将款项划出企业账户,中间需要一段时间。现金在这段时间的占用称为现金浮游量。

加速收款:这主要指缩短应收账款的时间。做到既利用应收账款吸引顾客,又缩短收款时间,从两者之间找到适当的平衡点。

推迟应付账款的支付:指企业在不影响自己信誉的前提下,尽可能地推迟应付款的支付期,充分运用供货方所提供的信用优惠。

二、最佳现金持有量分析

最佳现金持有量又称为最佳现金余额,是指现金满足生产经营的需要,又使现金使用的效率和效益最高时的现金最低持有量。即能够使现金管理的机会成本与转换成本之和保持最低的现金持有量。

(一)成本分析模式

成本分析模式是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。运用成本分析模式确定最佳现金持有量时,只考虑因持有一定量的现金而产生的机会成本及短缺成本,而不予考虑管理费用和转换成本。

(二)存货模式

存货模式,是将存货经济订货批量模型原理用于确定目标现金持有量,其着眼点也是现金相关成本之和最低。

运用存货模式确定最佳现金持有量时,是以假设为前提的

如果这些条件基本得到满足,企业便可以利用存货模式来确定最佳现金持有量。

该模型假设不存在现金短缺,因此相关成本只有机会成本和转换成本。虽为的最佳现金持有量,也就是能使机会成本与转换成本之和最低的现金持有量。

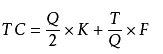

持有现金总成本=机会成本+转换成本

即

式中,TC为持有现金的总成本,T为一个周期内现金总需求量,F为每次转换有价证券的固定成本,Q为最佳现金持有量,K为有价证券的利息率(即机会成本率)

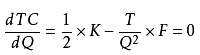

可用导数方法得出

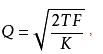

得最佳现金持有量

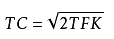

最低现金管理总成本

(三)随机模式

随机模式是在现金流入、流出不稳定情况下确定最佳现金持有量的模型。其基本原理是运用控制理论,简历两条控制线和一条回归线,并以此来确定现金持有量的控制范围。在两条控制线中,一条是现金持有量的控制上线,一条是现金持有量的控制下线,回归线则是目标现金余额的指示线。

关于两条控制线与一条回归线的确定

1.控制下限(L)的确定取决于模型之外的因素,通常由企业根据每日最低现金需求量、临时举债能力、管理人员的风险承受倾向等因素确定。

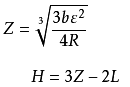

2.回归线(Z)和控制上限(H)的确定,随机模型给出了数学关系式

式中,b——现金和有价证券的每次转换成本;

ε——每日现金余额变化的标准差(可根据历史资料测算);

R——有价证券的日利率;

L——现金持有量的下限

随机模型是建立在企业现金未来需求总量和收支不可预测的前提下的,因此计算出来的现金持有量比较保守,往往要比运用成本分析模型和存货模型的计算结果大。

| 考试难度提高→速来领取注册会计师备考资料>> |

复习推荐

注会刷题太费脑?听老师讲讲考点和答题技巧,你会豁然开朗!幽默风趣的冶志峰老师,严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!