注册会计师《财务成本管理》考点预习:长期债务筹资

摘要:债券的发行价格等于利息和本金的复利现值之和,按照发行时的市场利率作为折现率。在线练习:注册会计师考试《财务成本管理》章节习题

考点预习:长期债务筹资——第十二章

长期债务筹资

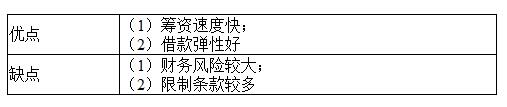

(一)长期借款筹资

长期借款筹资的优缺点

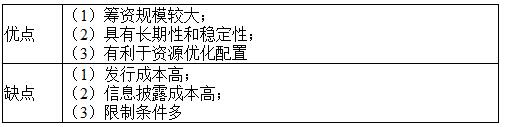

(二)长期债券筹资

1.债券的发行价格

2.债券的偿还

(1)到期偿还:包括分批偿还(有不同的到期日)和一次偿还;

(2)提前偿还:支付的价格通常要高于债券的面值,并随到期日的临近而逐渐下降;

(3)滞后偿还:包括两种形式:转期(将较早到期的债券换成到期日较晚的债券);转换(债券可以按一定的条件转换成本公司的股票)

3.债券筹资的优缺点

考点练习:单选题

长期借款筹资与长期债券筹资相比,其特点是( )。

A.利息能节税

B.筹资弹性大

C.筹资费用大

D.债务利息高

【答案】B

【解析】长期借款筹资的优点之一就是筹资弹性好。

2017注册会计师备考指导: 章节分值比例及高频考点解析>>

必看考点:2017注册会计师考试《财务成本管理》考点预习汇总