2021年的注册会计师延考考试时间为9月19日-21日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

2021注会考试真题考点汇总微信扫描图片二维码,实时估分>>

9月19日真题考点:第七章证券法——虚假陈述

1、虚假陈述行为的界定

(1)虚假陈述的具体表现:

①未按规定披露(方式、时间上);

②虚假记载;

③误导性陈述;

④重大遗漏。

(2)虚假陈述行为的情形:

①发行人、上市公司和其他信息披露义务人在招股说明书、公司债券募集办法、上市公告书、公司定期报告、临时报告及其他文件中作出虚假陈述;

②律师事务所、会计师事务所、资产评估机构等专业性证券服务机构在其出具的法律意见书、审计报告、资产评估报告及参与制作的其他文件中作出虚假陈述;

③上述人等在向证券监管部门提交的各种文件、报告和说明中作出虚假陈述;

④发行人、上市公司和其他信息披露义务人未按照规定披露信息,包括未按照规定的方式进行披露、未及时披露等;

⑤在证券发行、交易及其相关活动中的其他虚假陈述。

2、虚假陈述行为的行政责任

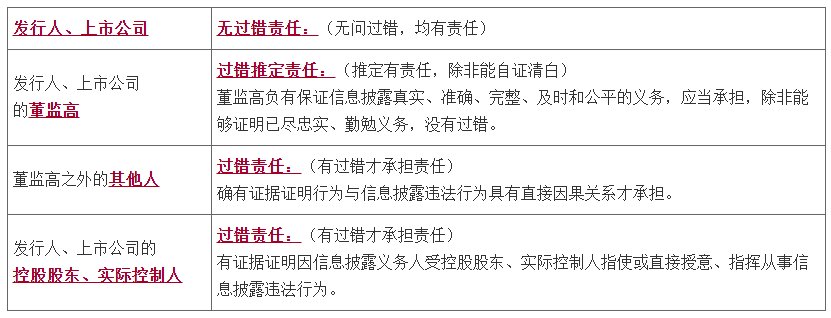

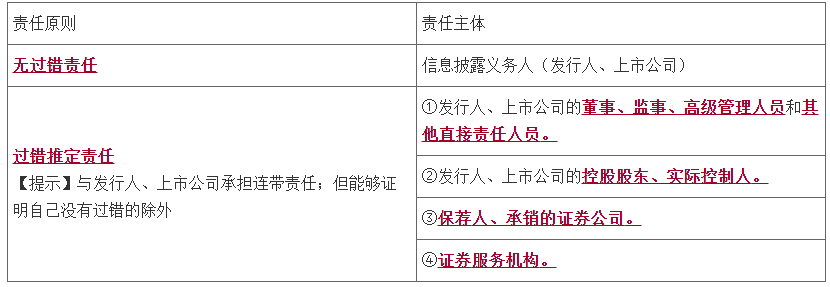

(1)责任划分:

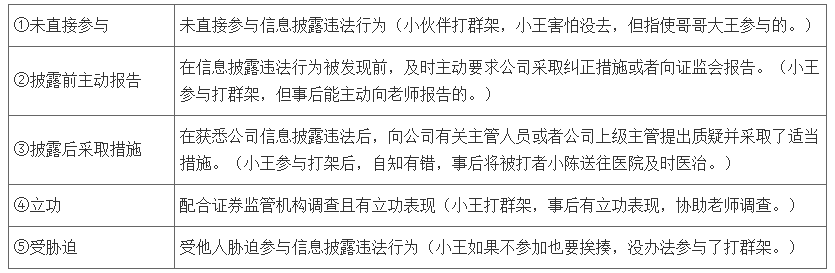

(2)从轻或减轻处罚

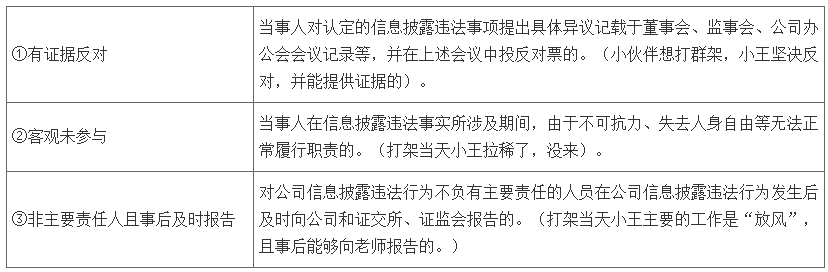

(3)不予处罚

【提示】不得单独作为不予处罚情形的认定:

①不直接从事经营管理;

②能力不足、无相关职业背景;

③任职时间短、不了解情况;

④相信专业机构或者专业人员出具的意见和报告;

⑤受到股东、实际控制人控制或者其他外部干预。(受胁迫最多可以“减轻”,但不得“免责”。)

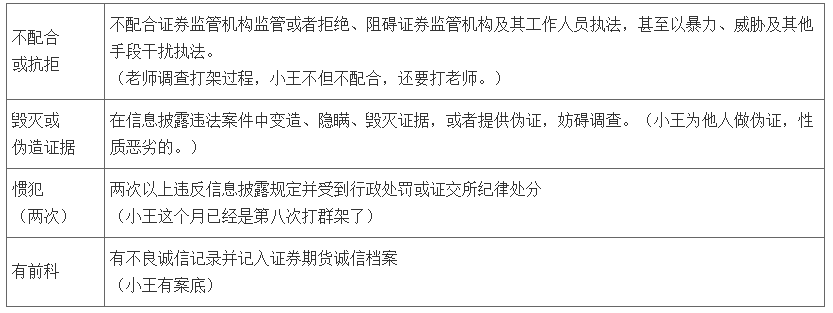

(4)从重处罚

3、虚假陈述行为的民事责任(2021年修改)

(1)责任划分

(2)因果推定

①投资人买入的时间:虚假陈述实施日后,至揭露日或更正日之前;

②损失的时间:投资人在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损。

【解释】被告举证证明原告具有以下情形的,人民法院应当认定虚假陈述与损害结果之间不存在因果关系:

①在虚假陈述揭露日或者更正日之前已经卖出证券;

②在虚假陈述揭露日或者更正日及以后进行的投资;

③明知虚假陈述存在而进行的投资;

④损失或者部分损失是由证券市场系统风险等其他因素所导致;(而非因虚假记载)

⑤属于恶意投资、操纵证券价格的。

【解释】实施日:

①指定信息披露媒体发布虚假陈述文件的日期,即可以确定为虚假陈述实施日。

②对于隐瞒和不履行信息披露义务的,则应以法定期限的最后一个期日为虚假陈述实施日。(年报应于次年4月底前报出,如果未报出,4月30日就是虚假陈述实施日。)

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师考后真题交流群 |

挑战60秒真题考点速记 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

重点:2021年注册会计师考试真题及答案 | 预约注会考试成绩查分提醒

【新课上线】注会2022新课上线!讲师执教通关好课,超长有效期的超值好课,低至¥100/年/科,免费试听戳>