2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第六章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:公司的财务会计

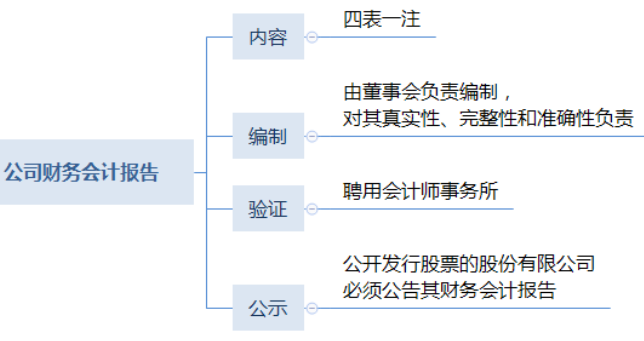

(一)公司财务会计报告的内容

公司应当在每一会计年度终了时编制财务会计报告,并依法经会计师事务所审计。公司财务会计报告主要包括以下内容:

1、资产负债表

资产负债表反映的是公司的资产规模、资产构成情况、公司的权益结构,进而反映公司的短期偿债能力和支付能力,同时通过公司前后期资产负债表的对比,反映公司财务状况的变化。

2、利润表

利润表反映的是公司在一定经营期间的经营成果及其分配情况,也反映了公司的长期偿债能力,也是缴纳国家各项税收的依据。

3、现金流量表

现金流量表反映的是公司在一定期间的现金和现金等价物流入和流出的会计报表,有利于判断公司的现金流量和资金周转情况。

4、附注

附注是对会计报表列示的内容的进一步说明,以便于向知晓公司财务会计信息的使用者提供更加全面的财务会计信息。

(二)财务会计报告的编制、验证和公示

1、公司财务会计报告应当由董事会负责编制,并对其真实性、完整性和准确性负责。

公司除法定的会计账簿外,不得另立会计账簿。对公司资产,不得以任何个人名义开立账户存储。

2、公司应当依法聘用会计师事务所对财务会计报告审查验证。

公司聘用、解聘承办公司审计业务的会计师事务所,依照公司章程的规定,由股东会、股东大会或者董事会决定。

公司应当向聘用的会计师事务所提供真实、完整的会计凭证、会计账簿、财务会计报告及其他会计资料,不得拒绝、隐匿、谎报。

3、公司应当依法披露有关财务、会计资料。

有限责任公司应当按照公司章程规定的期限将财务会计报告提交股东。股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,供股东查阅;公开发行股票的股份有限公司必须公告其财务会计报告。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!