2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第四章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:合同的终止(二)

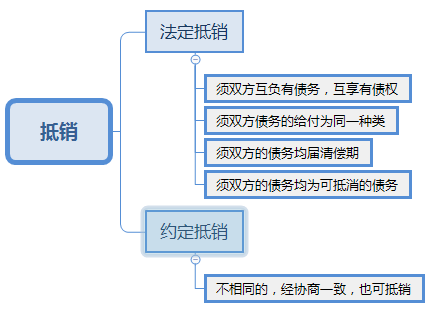

二、抵销

(一)法定抵销

1、当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销,但依照法律规定或者按照合同性质不得抵销的除外。

2、《合同法》规定的法定抵销须具备以下条件:

(1)须双方互负有债务,互享有债权;

(2)须双方债务的给付为同一种类;

(3)须双方的债务须届清偿期;

(4)须双方的债务均为可抵销的债务。

【注意】下列债务均不可抵销:

①法律规定不得抵销的债务(如因故意侵权行为而产生的债务);

②合同性质不能抵销的债务(如提供劳务的债务、不作为的债务);

③当事人约定不得抵销的债务。

(二)约定抵销

当事人互负债务,标的物种类、品质不相同的,经双方协商一致,可以抵销。

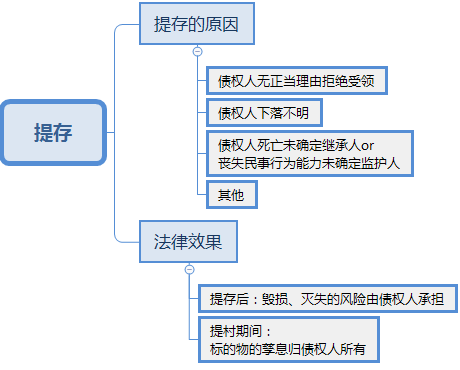

三、提存

1、提存是指非因可归责于债务人的原因,导致债务人无法履行债务或者难以履行债务的情况下,债务人将标的物交由提存机关保存,以终止合同权利义务关系的行为。

2、有下列情形之一,难以履行债务的,债务人可以将标的物提存:

(1)债权人无正当理由拒绝受领;

(2)债权人下落不明;

(3)债权人死亡未确定继承人或者丧失民事行为能力未确定监护人;

(4)法律规定的其他情形;

3、提存的法律效果

标的物提存后,毁损、灭失的风险由债权人承担。提存期间,标的物的孳息归债权人所有。提存费用由债权人负担。

债权人领取提存物的权利,自提存之日起5年内不行使则消失,提存物扣除提存费用后归国家所有。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!