2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

【考点1】内部控制的含义和要素

(一)含义

内部控制是被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计和执行的政策和程序。

设计和实施内部控制的责任主体是治理层、管理层和其他人员,组织中的每一个人都对内部控制负有责任。

(二)内部控制的要素

1、控制环境

控制环境具体包括:

(1)对诚信和道德价值观念的沟通与落实

(2)对胜任能力的重视

(3)治理层的参与程度

(4)管理层的理念和经营风格

(5)组织结构及职权与责任的分配

(6)人力资源政策与实务

财务报表层次的重大错报风险通常源自于薄弱的控制环境。虽然令人满意的控制环境并不能绝对防止舞弊,但却有助于降低发生舞弊的风险。

控制环境本身并不能防止或发现并纠正各类交易、账户余额和披露认定层次的重大错报。注册会计师在评估重大错报风险时,应当将控制环境连同其他内部控制要素产生的影响一并考虑。例如,将控制环境与对控制的监督和具体控制活动一并考虑。

2、风险评估过程

风险评估过程指管理层对经营活动中面临的风险的识别和针对这些风险所采取的措施。注册会计师应该了解被审计单位的风险评估过程和结果。

3、与财务报告相关的信息系统与沟通

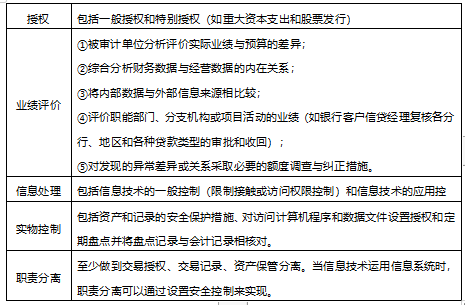

4、控制活动

5、对控制的监督

监督是由适当的人员,在适当、及时的基础上,评估控制的设计和运行情况的过程。对控制的监督是指被审计单位评价内部控制在一段时间内运行有效性的过程。

对控制的监督涉及及时评估控制的有效性并采取必要的补救措施。通常可由内部审计人员或类似职能人员对内部控制进行评价。

【考点2】与审计相关的控制

注册会计师在财务报表审计中只需要了解与审计相关的内部控制,并非被审计单位所有的内部控制。

1、财务报告的可靠性

2、经营的效率和效果

3、对法律法规的遵守

考试难度大,通过率低?233网校取证班全明星导师领衔打磨高分课程。0元领课,先来免费试听学习>>