2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

【考点1】用作风险评估程序——必须使用

1、可以将分析程序与询问、检查和观察程序结合运用。

2、虽然必须使用,但是无须在了解被审计单位及其环境的每一方面时都实施分析程序。分析程序不能用于了解内部控制、控制测试。

3、使用:

①主要目的在于识别那些可能表明财务报表存在重大错报风险的异常变化。

②所使用的数据汇总性比较强,其对象主要是财务报表中账户余额及其相互之间的关系。

③所使用的分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析。

【考点2】用作实质性程序

一、适用范围:用作实质性程序(包括细节测试以及实质性分析程序)

二、特点:当使用分析程序比细节测试更能有效的将认定层次的检查风险降低时,注册会计师可以考虑单独或结合细节测试。如果重大错报风险低且数据之间有稳定的预期关系,可以单独使用实质性分析程序。但是从审计整体来看不能仅仅依赖实质性分析程序,忽略细节测试的运用(细节测试一定比实质性分析程序有效是错误的)。

三、考虑因素

1、考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性:

①在确定对特定认定的适用性时,注册会计师通常考虑的因素:认定的性质、注册会计师对重大错报风险评估的影响、针对同一认定实施细节测试。

②在某些情况下,不复杂的预测模型也可以用于实施有效的分析程序。

③不同类型的分析程序提供不同程度的保证。举例:根据租金水平、公寓数量和空置率可以测试租金收入通常比计算和比较毛利率对收入进行确认要更有说服力。

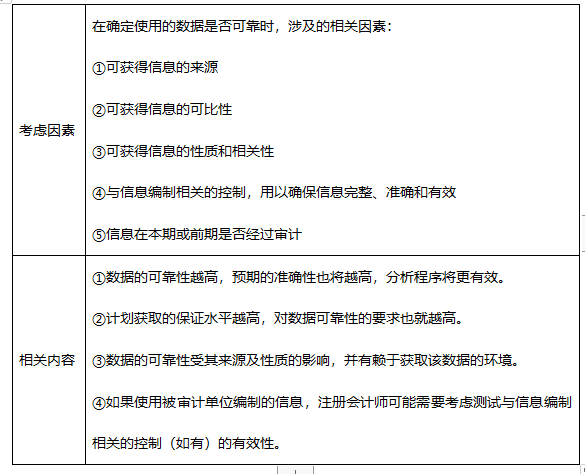

2、考虑可获得信息的来源、可比性、性质和相关性以及与信息编制相关的控制,评价在对已记录的金额或比率作出预期时使用数据的可靠性:

3、对已记录的金额或比率作出预期,并评价预期值是否足够精确以识别重大错报:

①预期值的准确性越高,注册会计师通过分析程序获取的保证水平将越高。

②在评价作出预期的准确程度是否足以在计划的保证水平上识别重大错报时,注册会计师应当考虑下列主要因素:

A、对实质性分析程序的预期结果作出预测的准确性。

B、信息可分解的程度(即信息的详细程度)。通常,数据的可分解程度越高,预期值的准确性越高。

C、财务和非财务信息的可获得性。

4、确定已记录金额与预期值之间可接受的,且无需做进一步调查的差异额:

①在设计和实施实质性分析程序时,注册会计师应当确定已记录金额与预期值之间可接受的差异额。在实施实质性分析程序时,注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性。

②可接受差异额受重要性、重大错报风险评估水平和计划的保证水平的影响。

【注意】如在期中实施实质性程序,并计划针对剩余期间实施实质性分析程序,应考虑下列因素,并评估这些因素如何影响针对剩余期间获取充分、适当的审计证据的能力:

①实质性分析程序对特定认定的适用性;

②数据的可靠性;

③评价预期值的准确程度;

④可接受的差异额。

如仅实施实质性分析程序不足以收集充分、适当的证据,注册会计师应当:①测试剩余期间控制的有效性;②针对期末实施细节测试。

【考点3】用于总体复核——必须

1、目的:在审计结束或临近结束时,注册会计师运用分析程序的目的是确定财务报表整体是否与其对被审计单位的了解一致。

2、如果识别出以前未识别的重大错报风险,注册会计师应当重新考虑:

①对全部或部分各类交易、账户余额和披露评估的风险是否恰当

②审计程序是否充分

③是否有必要追加审计程序

【风险评估程序和总体复核阶段在实施分析程序的异同点】

相同点:在总体复核阶段执行分析程序,所进行的比较和使用的手段与风险评估中使用的分析程序基本相同。

不同点:

①两者的目的不同;两者实施分析程序的时间和重点不同;取得的数据的数量和质量不同。

②在总体复核阶段执行分析程序主要在于强调并解释财务报表项目自上个会计期间以来发生的重大变化,以证实财务报表中列报的所有信息与注册会计师对被审计单位及其环境的了解一致,与注册会计师取得的审计证据一致。

③在总体复核阶段实施的分析程序并非为了对特定账户余额和披露提供实质性的保证水平,因此并不如实质性分析程序那样详细和具体,而往往集中在财务报表层次。

考试难度大,通过率低?233网校取证班全明星导师领衔打磨高分课程。0元领课,先来免费试听学习>>