2018年注会《审计》思维导图第二十三章:对独立性的要求

2018年注册会计师《审计》考试教材第二十二章内容:审计业务对独立性的要求,包括八个小节。

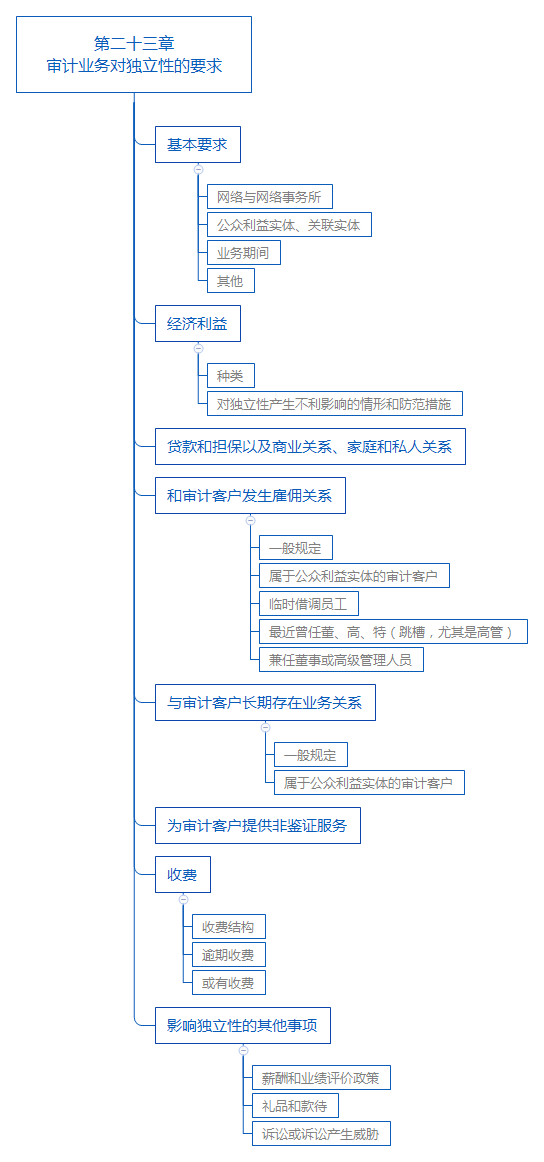

【本章思维导图】

【本章能力要求】

| 审计业务对独立性的要求 | |

| 1.基本概念和要求 | |

| (1)独立性的概念框架 | 1 |

| (2)网络与网络事务所 | 1 |

| (3)公众利益实体 | 1 |

| (4)关联实体 | 1 |

| (5)治理层 | 1 |

| (6)工作记录 | 1 |

| (7)业务期间 | 1 |

| (8)合并与收购 | 1 |

| 2.经济利益 | |

| (1)经济利益的种类 | 3 |

| (2)对独立性产生不利影响的情形和防范措施 | 3 |

| 3.贷款和担保以及商业关系、家庭和私人关系 | |

| (1)贷款和担保 | 3 |

| (2)商业关系 | 3 |

| (3)家庭和私人关系 | 3 |

| 4.与审计客户发生人员交流 | |

| (1)与审计客户发生雇佣关系 | 3 |

| (2)临时借调员工 | 3 |

| (3)最近曾任审计客户的董事、高级管理人员或特定员工 | 3 |

| (4)兼任审计客户的董事或高级管理人员 | 3 |

| 5.与审计客户长期存在业务关系 | |

| (1)一般规定 | 3 |

| (2)属于公众利益实体的审计客户 | 3 |

| 6.为审计客户提供非鉴证服务 | |

| (1)一般规定 | 3 |

| (2)管理层职责 | 3 |

| (3)编制会计记录和财务报表 | 3 |

| (4)评估服务 | 3 |

| (5)税务服务 | 3 |

| (6)内部审计服务 | 3 |

| (7)信息技术系统服务 | 3 |

| (8)诉讼支持服务 | 3 |

| (9)法律服务 | 3 |

| (10)招聘服务 | 3 |

| (11)公司理财服务 | 3 |

| 7.收费 | |

| (1)收费结构 | 3 |

| (2)逾期收费 | 3 |

| (3)或有收费 | 3 |

| 8.影响独立性的其他事项 | |

| (1)薪酬和业绩评价政策 | 3 |

| (2)礼品和款待 | 3 |

| (3)诉讼或诉讼威胁 | 3 |

说明:1级要求理解和基本的记忆; 2级要求记忆并会简单的应用; 3级代表很重要,需要背诵熟练应用掌握。

本文是233网校原创思维导图,转载请注明来自233网校。

2018年注册会计师教材大变,233网校名师带你规划重难点。【点击听课>>】

热点关注

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!