发票进项不够怎么办?这3类行为坚决不能有!

最高人民法院印发了《关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法〔2018〕226号),引起了不少小伙伴的关注。究竟有哪些变化?今天带大家一起来看看!

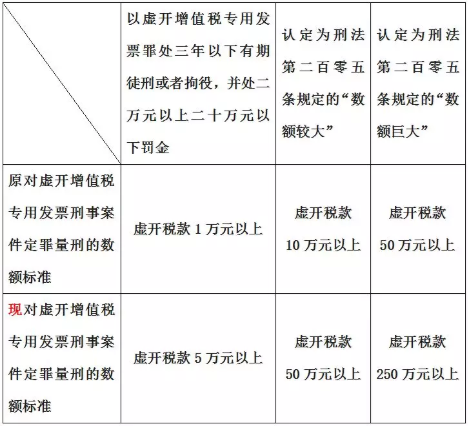

通过翻阅文件,法院对虚开增值税专用发票案件的审判依据发生了变化,最大的变化主要体现在定罪量刑数额标准的提升。

重点提示

要特别提醒各位,在现阶段,涉及虚开增值税专用发票,即使税款数额未达定罪量刑的最低标准,但只要虚开税款数额在一万元以上或者致使国家税款被骗数额在五千元以上的,根据《行政执法机关移送涉嫌犯罪案件的规定》以及《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定,税务机关依然会将案件移送至公安部门依法处理。

如果A企业虚开增值税专用发票税款数额为4万元,虽然未达到修改后的虚开增值税专用发票定罪量刑标准,但是税务稽查部门依然会根据文件要求将案件移送给公安部门。

所以啊!各位从事财务工作的小伙伴要注意了!!千万不能踩红线啊!!!

怎么界定哪些行为属于虚开专用发票?

1、根据《中华人民共和国刑法》第二百零五条规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的,违反有关规范,使国家造成损失的行为。

2、根据《中华人民共和国发票管理办法》第二十二条规定:“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。”

这三类行为坚决不能碰!!!

1、为他人、为自己开具与实际经营业务情况不符的发票

发票上的销货方、购货方、商品名称、数量、单价、金额必须与实际经营业务一致,有一样不一致,有可能为虚开。

2、让他人为自己开具与实际经营业务情况不符的发票部分企业主和财务人员以为只有对外开具与实际经营业务情况不符的发票才属于虚开发票的行为,却忽视了让他人为自己开具与实际经营业务情况不符的发票也是虚开行为。

3、介绍他人开具与实际经营业务情况不符的发票介绍他人开具与实际经营业务情况不符的发票,也属于虚开行为。这种“热心人”要承担相应的法律责任,千万做不得。

综上,在这里提醒各位朋友,要依法诚信经营,不要贪一时便宜,这样才能避免蒙受更大损失,使企业行稳致远。

| 考试那么难,这份中级会计通关资料包请收下>>! |

233网校中级会计师2019年招生启动,名师助你直击命题核心,高效过3科!【点击听课>>】

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!