1、【掌握程度:中】政府补助的核算范围(下面列举易错点)

①政府补助的其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。

②直接免征、增加计税抵扣额、抵免部分税额等不适用政府补助准则。

【解释】因为上述这些情况,没有“先收后退”这个动作(没有返还),所以不能叫做“政府补助”。

③增值税出口退税不属于政府补助。

【解释】增值税出口退税实际上是政府退回企业事先垫付的进项税,所以不属于政府补助。

④收入和政府补助的区别

【实战演练】

(单选题)下列各项中,不属于企业获得的政府补助的是( )。

A、政府部门对企业银行贷款利息给予的补贴

B、政府部门无偿拨付给企业进行技术改造的专项资金

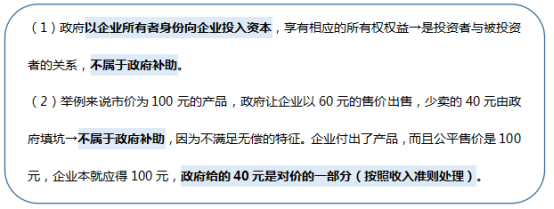

C、政府部门作为企业所有者投入的资本

D、政府部门先征后返的增值税

2、【掌握程度:强】与资产相关的政府补助的账务处理

【实战演练】

甲公司对政府补助采用总额法进行会计处理。其与政府补助相关的资料如下:

资料一:2017年4月1日,根据国家相关政策。甲公司向政府有关部门提交了购置A环保设备的补贴申请。2017年5月20日,甲公司收到了政府补贴款12万元存入银行。

资料二:2017年6月20日,甲公司以银行存款60万元购入A环保设备并立即投入使用。预计使用年限为5年。预计净残值为零,采用年限平均法计提折旧。

资料三:2018年6月30日,因自然灾害导致甲公司的A环保设备报废且无残值,相关政府补助无需退回。

本题不考虑增值税等相关税费及其他因素。

(1)编制甲公司2017年5月20日收到政府补贴款的会计分录。

(2)编制2017年购入设备的会计分录。

(3)计算2017年7月份计提折旧的金额,并编制相关会计分录。

(4)计算2017年7月份应分摊的政府补助的金额,并编制相关会计分录。

(5)编制2018年6月30日环保设备报废的分录

借:银行存款 12

贷:递延收益 12

(2)2017年6月20日购入A环保设备的处理:

借:固定资产 60

贷:银行存款 60

(3)7月份应计提折旧的金额=60/5/12=1(万元)

借:制造费用 1

贷:累计折旧 1

(4)7月份应分摊政府补助的金额=12/5/12=0.2(万元)

分录为:

借:递延收益 0.2

贷:其他收益 0.2

(5)报废时的账务处理:

借:固定资产清理 48

累计折旧 12

贷:固定资产 60

借:营业外支出 48

贷:固定资产清理 48

尚未分摊的递延收益=12-12/5=9.6(万元),转销递延收益余额:

借:递延收益 9.6

贷:营业外收入 9.6

3、【掌握程度:强】与收益相关的政府补助的账务处理

(一)用于补偿以后期间的相关成本费用或损失的会计处理

(1)收到补偿资金时

借:银行存款

贷:其他应付款(未满足政府补助的附加条件时,先入其他应付款,待满足后转入递延收益)

递延收益(满足政府补助的附加条件时)

(2)实际按规定用途使用补助资金时

借:递延收益

贷:其他收益/管理费用(日常活动)

营业外收入/营业外支出(非日常活动)

(二)用于补偿企业已发生的相关成本费用或损失的会计处理

借:银行存款或其他应收款

贷:其他收益/管理费用(日常活动)

营业外收入/营业外支出(非日常活动)

【实战演练】

(单选题)2013年10月31日,甲公司获得只能用于项目研发未来支出的财政拨款1 000万元,该研发项目预计于2014年12月31日完成。2013年10月31日,甲公司应将收到的该笔财政拨款计入( )。

A、研发支出

B、递延收益

C、营业外收入

D、其他综合收益

(多选题)下列各项关于政府补助会计处理的表述,正确的有( )。

A、总额法下收到的自然灾害补贴款应确认为营业外收入

B、净额法下收到的人才引进奖励金应确认为营业外收入

C、收到的用于未来购买环保设备的补贴款应确认为递延收益

D、收到的即征即退增值税应确认为其他收益

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考锁分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |