2018中级会计师《财务管理》考试要点:第八章第三节

2018中级会计师《财务管理》考试要点:第八章成本管理第三节标准成本控制与分析

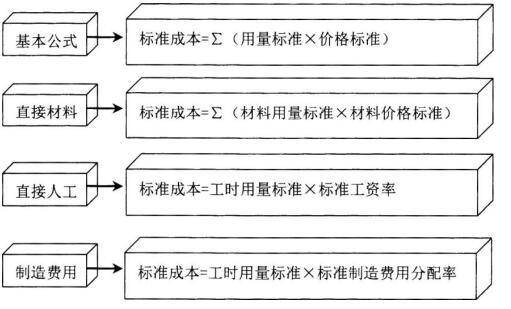

【要点一】标准成本的制定

注:标准工资率=标准工资总额/标准总工时

标准制造费用分配率=标准制造费用总额/标准总工时

【要点二】成本差异的计算及分析

第一个层次总差异=实际产量下实际成本一实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格,注意一定是实际产量下,只有固定制造费用差异分析会涉及预算产量,而直接材料、直接人工和变动制造费用成本差异的计算都不会涉及预算产量,这是基础。

第二个层次是要将总差异拆分为用量差异(量差)和价格差异(价差),这个层次只需要记住“实际产量下实际用量x标准价格”,将它放在总差异计算公式的中间,就形成了价差和量差,所谓价差,相减的两个数一定是价格,由此考生可以自己正确写出价格差异的计算公式了,即只能是实际产量下实际用量×实际价格-实际产量下实际用量×标准价格,只有这样才能把实际用量提出来,形成价格差异,即(实际价格-标准价格)×实际用量;同样的道理可以写出量差的计算公式,量差,相减的两个数一定是数量,只有用实际产量下实际用量×标准价格-实际产量下标准用量×标准价格,才能将标准价格提出来,形成用量之差,即实际产量下实际用量×标准价格一实际产量下标准用量×标准价格=(实际用量-实际产量下标准用量)×标准价格。这样的思路适用于直接材料、直接人工和变动制造费用的量差和价差的计算公式,这个窍门以一代六,也就是说只需要记住一个“实际产量实际用量×标准价格”,六个分别计算直接材料、直接人工和变动制造费用的成本差异计算公式就浮现在眼前了。

而固定制造费用的成本差异计算公式在第一个层次上与直接材料等是完全一样的,即总差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际价格-实际产量下标准工时×标准价格。区别在于第二个层次,即分解总差异。首先来看两差异分析法,只需要记住“预算产量下标准工时×标准价格”,因为固定制造费用不随产量的变动而变动,它是以预算数为参考的,所以只要实际成本大于预算成本,就是耗费过多。将“预算产量标准工时×标准价格”放在总差异计算公式的中间,实际产量下实际固定制造费用一预算产量下标准工时×标准价格=耗费差异;预算产量下标准工时×标准价格-实际产量下标准工时×标准价格=(预算产量下标准工时-实际产量下标准工时)×标准价格=能量差异。再来看三差异分析法,相比两差异分析法,区别在能量差异,其他都是相同的,能量差异进一步分解,只需要记住“实际产量下实际工时×标准价格”(同直接材料等),将它放在能量差异的中间,形成预算产量下标准工时×标准价格一实际产量下实际工时×标准价格:(预算产量下标准工时-实际产量下实际工时)×标准价格=产量差异:实际产量下实际工时×标准价格-实际产量下标准工时×标准价格=(实际产量下实际工时一实际产量下标准工时)×标准价格=效率差异。

总之,成本差异的计算公式可以通过化繁为简的方式来记忆掌握,比如上述介绍的思路,将教材上11个成本差异的计算公式浓缩在两个因素上,一个是“实际产量下实际用量X标准价格”,另一个是“预算产量下标准工时×标准价格”。将“实际产量下实际用量×标准价格”放在直接材料、直接人工和变动制造费用的总差异计算公式中间,形成了价差和量差;将它放在固定制造费用的能量差异计算公式中间,形成了产量差异和效率差异;而将“预算产量下标准工时×标准价格”放在固定制造费用的总差异中间,形成了耗费差异和能量差异。

注:上述“价格”在变动制造费用和固定制造费用差异分析时指的是“分配率”。

点击获取:中级会计师考试题库[模拟试题]、[历年真题]、[章节练习]海量免费试题在线测试,各科真题试卷实战演练。

考前看名师为你如何破解中级考试“新套路”《中级财务管理》计算公式强化技巧,立即查看》