2018中级会计师《财务管理》考试要点:第八章第二节

2018中级会计师《财务管理》考试要点:第八章成本管理第二节量本利分析与应用

第一节成本管理概述(略)

第二节量本利分析与应用

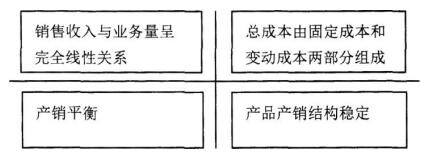

【要点一】量本利分析的基本假设

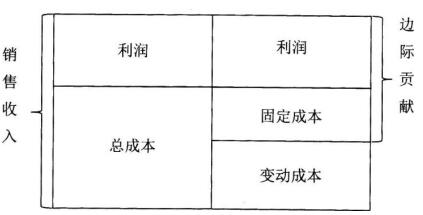

【要点二】量本利分析的基本原理

(一)量本利分析的基本关系式

利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

(二)边际贡献

1.边际贡献总额=销售收入-变动成本

=销售量×单位边际贡献

=销售收入×边际贡献率

单位边际贡献=单价-单位变动成本=单价×边际贡献率

2.边际贡献率=边际贡献总额/销售收入

=单位边际贡献/单价

边际贡献率=1-变动成本率

3.利润=边际贡献-固定成本=销售收入×边际贡献率-固定成本

【要点三】单一产品量本利分析

(一)保本分析

保本分析的含义

保本状态时,利润为零,销售量×(单价-单位变动成本)-固定成本=0

保本点的表现形式

保本销售量=固定成本/(单价-单位变动成本)

=固定成本/单位边际贡献

保本销售额

保本销售额=保本销售量×单价

=固定成本(1-单位变动成本/单价)

=固定成本/边际贡献率

降低保本点的途径

(1)降低固定成本总额

(2)降低单位变动成本

(3)提高销售单价

保本作业率

保本作业率=保本点销售量/正常经营销售量(实际销售量、预计销售量)×100%

=保本点销售额/正常经营销售额(实际销售额、预计销售额)×100%

该指标可以提供企业在保本状态下对生产能力利用程度的要求

(二)安全边际分析

安全边际的含义

是指企业正常销售量(或实际销售量、预计销售量)与保本销售量之间的差额,或正常销售额(或实际销售额、预计销售额)与保本销售额之间的差额。它表明销售量、销售额下降多少,企业仍不至于亏损

安全边际的表现形式

安全边际量=正常销售量(实际或预计销售量)-保本点销售量

安全边际额=正常销售额(实际或预计销售额)-保本点销售额

=安全边际量×单价

安全边际率=安全边际量/正常销售量(实际或预计销售量)×100%

=安全边际额/正常销售额(实际或预计销售额)× 100%

保本作业率+安全边际率=1

安全边际与利润间的关系

利润=安全边际额×边际贡献率

若将上式两端同时除以销售收入,便得到:

销售利润率=安全边际率×边际贡献率

提高企业的销售利润率水平主要有两种途径:

(1)扩大现有销售水平,提高安全边际率

(2)降低变动成本水平,提高边际贡献率

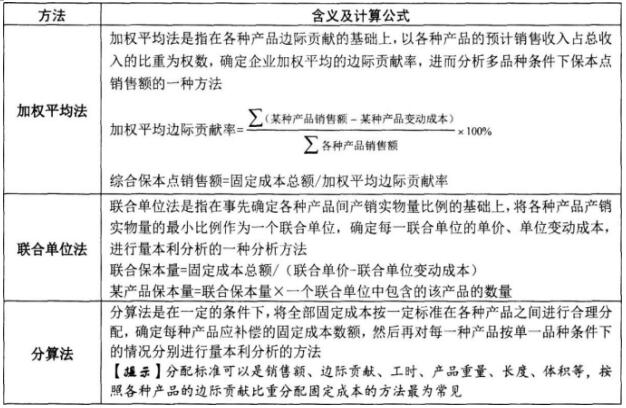

【要点四】多种产品量本利分析

顺序法

顺序法是指按照事先确定的各品种产品销售顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止,从而完成量本利分析的一种方法

主要产品法

在企业产品品种较多的情况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关资料进行量本利分析,视同于单一品种。确定主要品种应以边际贡献为标志,并只能选取一种主要产品

【要点五】目标利润分析

计算公式

目标利润=(单价-单位变动成本)×销售量-固定成本=单位边际贡献×销售量-固定成本=销售额×边际贡献率-固定成本

目标利润销售量=(固定成本+目标利润)/单位边际贡献

目标利润销售额=(固定成本+目标利润)/边际贡献率=目标利润销售量×单价

税后利润=(息税前利润-利息)×(1-所得税税率)

【提示】目标利润销售量公式只能用于单种产品的目标利润控制;而目标利润销售额公式既可用于单种产品的目标利润控制,也可用于多种产品的目标利润控制

实现目标利润的措施

在其他因素不变时,提高销售数量或销售价格,降低固定成本或单位变动成本

【要点六】利润敏感性分析

敏感系数的计算

敏感系数=利润变动百分比/因素变动百分比

敏感与非敏感因素的区分

如有些因素虽然只发生了较小的变动,却导致利润很大的变动,利润对这类因素的变化十分敏感,称这些因素为敏感因素;与此相反,有些因素虽然变动幅度很大,却有可能只对利润产生较小的影响,称之为不敏感因素

【要点七】量本利分析在经营决策中的应用

目的

根据各个备选方案的成本、业务量与利润三者之间的相互依存关系,在特定情况下确定最优决策方案

【提示】关键在于确定“成本分界点”。所谓“成本分界点”就是两个备选方案预期成本相同情况下的业务量

生产工艺设备的选择

能够在最大程度上弥补发生的固定成本,从而使企业获得最大利润的方案是最优方案

新产品投产的选择

投产新产品增加的息税前利润最多的方案为最优方案

【提示】因为新产品的投产减少了原有产品的产销量,所以原有产品因此而减少的边际贡献为投产新产品的机会成本,在决策时应予以考虑

点击获取:中级会计师考试题库[模拟试题]、[历年真题]、[章节练习]海量免费试题在线测试,各科真题试卷实战演练。

考前看名师为你如何破解中级考试“新套路”《中级财务管理》计算公式强化技巧,立即查看》