2018中级会计师《财务管理》考试要点:第五章第四节

2018中级会计师《财务管理》考试要点:第五章筹资管理(下)第四节资本结构

【要点一】资本结构理论

(一)最佳资本结构

是指在一定条件下使企业平均资本成本率量低、企业价值最大的资本结构。资本结构优化的目标,是降低平均资本成本率或提高普通股每股收益。

(二)资本结构理论

1.MM理论

(1)最初的MM理论。

①不考虑企业所得税,有无负债不改变企业的价值;

②企业价值不受资本结构的影响;

③有负债企业的股权成本随着负债程度的增大而增大。

(2)修正的删理论。

①有负债企业的价值=同一风险等级中某一无负债企业的价值+赋税节余的价值。

②有负债企业的股权成本=相同风险等级的无负债企业的股权成本+与以市值计算的债务与股权比例成比例的风险报酬。

其中风险报酬取决于企业的债务比例以及企业所得税税率。

2.权衡理论

有负债企业的价值=无负债企业价值+税赋节约现值-财务困境成本的现值。

3.代理理论

均衡的企业所有权结构是由股权代理成本和债务代理成本之间的平衡关系来决定的。

4.优序融资理论

企业的筹资优序模式。

内部筹资→借款→发行债券→可转换债券→发行新股筹资。

【要点二】影响资本结构的因素

1.企业经营状况的稳定性和成长率

2.企业的财务状况和信用等级

3.企业的资产结构

4.企业投资人和管理当局的态度

5.行业特征和企业发展周期

6.经济环境的税务政策和货币政策

【要点三】资本结构优化

1.每股收益分析法

决策原则:在每股收益无差别点上,无论是采用债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择债务筹资方案,反之应选择股权筹资方案。

2.平均资本成本比较法

平均资本成本比较法选择平均资本成本率量低的方案。

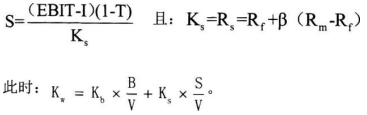

3.公司价值分析法

能够提升公司价值的资本结构,就是合理的资本结构。这种方法主要用于对现有资本结构进行调整,适用于资本规模较大的上市公司资本结构优化分析。同时,在公司价值最大的资本结构下,公司的平均资本成本率也是量篮的。

设:V表示公司价值,B表示债务资金价值,S表示权益资本价值。公司价值应该等于资本的市场价值,即:V=S+B

为简化分析,假设公司各期的EBIT保持不变,债务资金的市场价值等于其面值,则:

点击获取:中级会计师考试题库[模拟试题]、[历年真题]、[章节练习]海量免费试题在线测试,各科真题试卷实战演练。

考前看名师为你如何破解中级考试“新套路”《中级财务管理》计算公式强化技巧,立即查看》

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!