造价案例分析题本就是与实际工作关联性较强,需要考生平时多动手的科目。建议考生多做一些模拟试题,且做题的时候案例真题好好琢磨、解答,问题分析透彻,答题的时候内容要全面、简练。

土建案例分析题及答案:第一章 建设项目投资估算与财务评价

电子版通过宝典+VIP题领取 | 免费资料下载 | 考点清单速记 | 真题下载

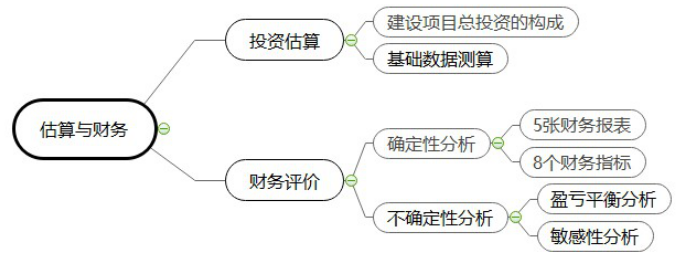

【本章主要考点】

【经典例题】

某拟建工业引进项目,基础数据如下:

(1)全套设备拟从国外进口,重量 1850 吨,装运港船上交货价为 460 万美元,国际运费标准为 330 美元/吨,海上运输保险费率为 0.267%,中国银行财务费率为 0.45%,外贸手续费率为

1.7%,关税税率为 22%,增值税税率为 13%,美元对人民币的银行牌价为 1∶6.83,设备的国内运杂费率为 2.3%。

(2)根据已建同类项目统计情况,一般建筑工程占设备购置投资的 27.6%,安装工程占设备购置投资的 10%,工程建设其他费用占设备购置投资的 7.7%,拟建项目以上三项的综合调整系数分别为:1.23,1.15,1.08。

(3)项目的建设前期年限为 1 年,建设期为 2 年,该项目的实施计划为:第一年完成项目静态投资 40%,第二年完成 60%,第三年项目投产并且达到 100%设计生产能力,预计年产量为3000 万吨。

(4)本项目固定资产投资中有 2000 万元来自银行贷款,其余为自有资金,且不论借款还是自有资金均按计划比例投入。根据借款协议,贷款年利率按 10%计算,按季计息。基本预备费费率 10%,建设期内涨价预备费平均费率为 6%。

(5)根据已建成同类项目资料,每万吨产品占用流动资金为 1.3 万元。

1.计算拟建项目设备购置投资。

2.估算拟建项目固定资产投资额。

3.试用扩大指标法估算拟建项目流动资金。

4.估算该拟建项目的总投资。 (以人民币万元为单位计算,结果保留小数点后 2 位)

问题 1:

进口设备货价(FOB)=460×6.83=3141.80(万元) 国际运费=1850×330×6.83=416.97(万元)

国外运输保险费 =(3141.80+416.97)×0.267%/(1-0.267%)=9.53(万元) 银行财务费=3141.80×0.45%=14.14(万元)

外贸手续费=(3141.80+416.97+9.53)×1.7%=60.66(万元) 关税=(3141.80+416.97+9.53)×22%=785.03(万元)

增值税=(3141.80+416.97+9.53+785.03)×13%=565.93(万元)

进口设备原价=3141.80+416.97+9.53+14.14+60.66+785.03+565.93=4994.06(万元)

设备购置投资=4994.06×(1+2.3%)=5108.92(万元)

工程费+工程建设其他费:

=设备购置费+建筑工程费+安装工程费+工程建设其他费用

=5108.92×(1+27.6%×1.23+10%×1.15+7.7%×1.08)

=7855.68(万元)

基本预备费=7855.68×10%=785.57(万元) 静态投资=7855.68+785.57=8641.25(万元)

静态投资=7855.68+785.57=8641.25(万元)

建设期第 1 年价差预备费=8641.25×40%×[(1+6%)1(1+6%)0.5-1] =315.71(万元)

建设期第 2 年价差预备费=8641.25×60%×[(1+6%)2(1+6%)0.5-1] =813.06(万元)

价差预备费合计=315.71+813.06=1128.77(万元) 贷款实际利率=(1+10%/4)4-1=10.38%

建设期第一年贷款利息=2000×40%×1/2×10.38% =41.52(万元)

建设期第二年贷款利息

=(2000×40%+41.52+2000×60%×1/2)×10.38% =149.63(万元)

建设期贷款利息=41.52+149.63=191.15(万元)

问题 3:流动资金=3000×1.3=3900.00(万元)

问题 4:项目总投资=9961.17+3900=13861.17(万元)

下载233网校APP,随时在线做章节题、模拟题、历年章节题,还可以帮你记录易错题。加微信号ks233wx12,拉你进一造备考学习群!

2022年一级造价工程师备考已开启,不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校造价工程师通关课程,面对面与讲师交流,新考季抢先赢>>