一建工程经济王竹梅精讲班:财务会计基础

主讲:王竹梅老师

教学特点:授课思路清晰、逻辑性强、讲解深刻透彻、重点突出,擅于归纳、总结、辨析。将抽象的专业知识化繁为简。辅导效果明显,对考生的学习起到事半功倍的效果,深受学员的好评,在业界具有良好的声誉。

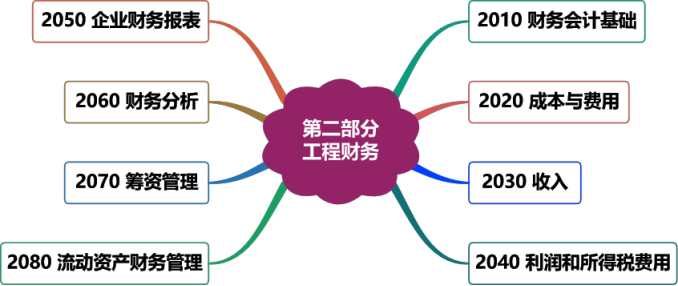

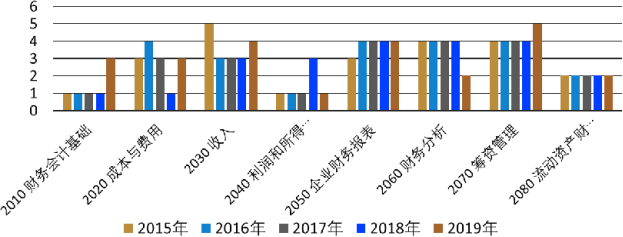

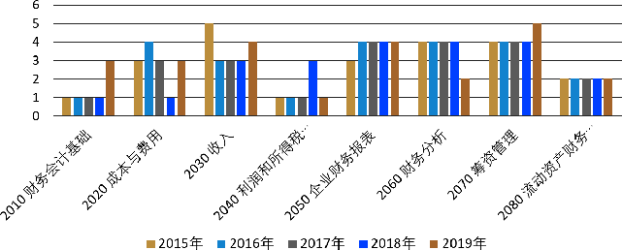

1Z102000 工程财务-分值分布

节 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

1Z102010 财务会计基础 | 1 | 1 | 1 | 1 | 3 |

1Z102020 成本与费用 | 3 | 4 | 3 | 1 | 3 |

1Z102030 收入 | 5 | 3 | 3 | 3 | 4 |

1Z102040 利润和所得税费用 | 1 | 1 | 1 | 3 | 1 |

1Z102050 企业财务报表 | 3 | 4 | 4 | 4 | 4 |

1Z102060 财务分析 | 4 | 4 | 4 | 4 | 2 |

1Z102070 筹资管理 | 4 | 4 | 4 | 4 | 5 |

1Z102080 流动资产财务管理 | 2 | 2 | 2 | 2 | 2 |

合计 | 23 | 23 | 22 | 22 | 24 |

【学习方法】

记忆为主,不求甚解。抓大放小,详略得当。

【主要题型】

概念题(易混知道点,易混点对比地学)

归属题(包含哪些,属于什么,用思维导图理清框架关系)

计算题(记公式,会做题)

特点、作用题

排序题

1Z102010 财务会计基础

年份 | 单项选择题 | 多项选择题 | 合计 |

2019年 | 1题1分 | 1题2分 | 2题3分 |

2018年 | 1题1分 | —— | 1题1分 |

2017年 | 1题1分 | —— | 1题1分 |

2016年 | 1题1分 | —— | 1题1分 |

2015年 | 1题1分 | —— | 1题1分 |

2011 财务会计的内涵

1. 财务会计的内涵(2020年有修改)

会计的对象是企业的经济活动:企业一切能够用货币计量的经济活动都要在会计以予以记录

财务会计是一个提供财务信息的经济信息系统:输入已经发生的经济活动的财务信息,输出会计报表

主要为外部利害关系人服务(投资人. 债权人. 政府及有关部门. 社会公众)

有统一的规则和方法(统一的会计准则)

以货币作为主要计量尺度

财务会计包括确认、计量和报告三个环节

【例题】会计的基本环节包括( )。

A.记账

B.确认

C.出纳

D.计量

E.报告

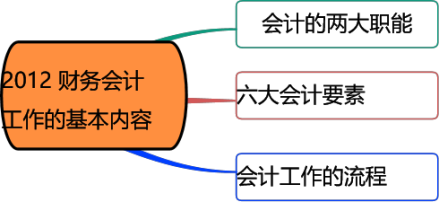

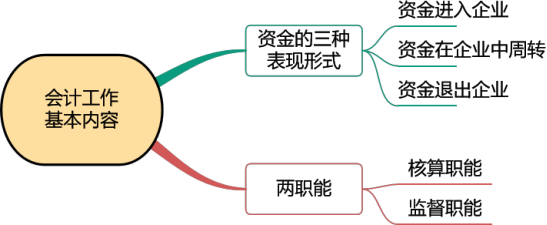

2012 财务会计工作的基本内容

1. 财务会计工作的基本内容(2020有新增)

【2014年真题】财务会计的基本职能是( )。

A.核算和预测

B.预算和决算

C.监督和决策

D.核算和监督

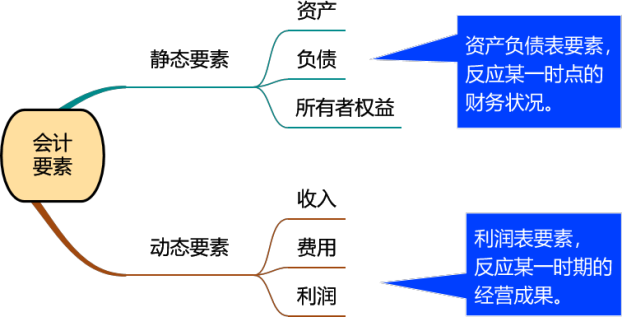

2. 会计六大基本要素

3. 资产

项目 | 内容 |

概念 | 指企业过去的交易或事项所形成的,由企业所拥有或控制的, 预期会给企业带来经济利益的资源。 |

特征 | 资产是由于过去的交易或事项所形成的,是现实中的资产而不是预期的资产。(谈判中的计划中的不算) 该项资源必须为企业所拥有或控制。 该资源预期会给企业带来经济利益,指直接或间接导致现金或现金等价物流入企业 与该资源有关的经济利益很可能流入企业,且该资源的成本或价值能够可靠地计量。 |

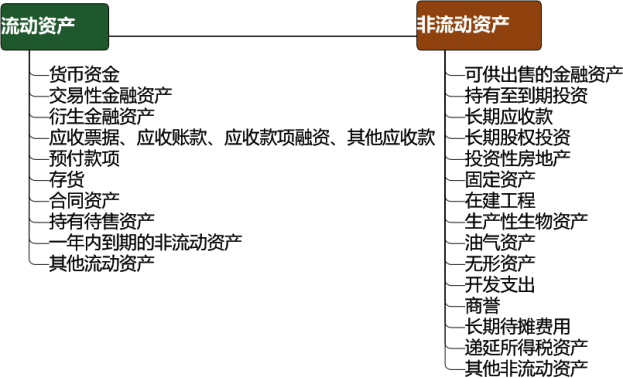

分类 | 流动资产:可在一年内或超过一年的一个营业周期内变现、 耗用的资产。 非流动资产:指变现期间或使用寿命超过一年或长于一年的一个营业周期的资产。  |

4. 资产的分类(2020年有修改)

5. 负债的概念

项目 | 内容 |

概念 | 由于过去的交易或事项所形成的现时义务,履行该义务会导致经济利益流出企业。 |

特征 | 现时义务是指在现行条件下已承担的义务或经济责任,清偿会导致经济利益流出。 负债是由于过去的交易或事项形成的。 与该义务有关的经济利益很可能流出企业,且流出的经济利益的金额能够可靠地计量。 负债有确切的债权人和偿还日期,或者债权人和偿还日期可以合理加以估计。 |

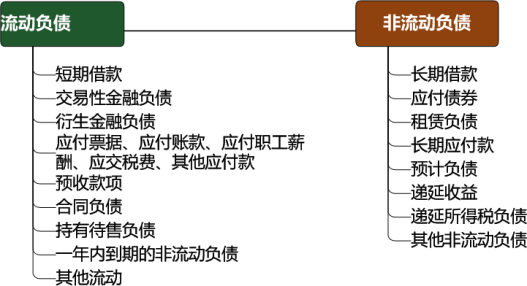

分类 | 流动负债:指在一年内或超过一年的一个营业周期内偿还的债务。 非流动负债:在一年以上或超过一年的一个营业周期以上偿还的债务。 |

6. 负债的分类(2020年修改)

【易混点辨析】

资产 | 负债 |

应收 (别人欠我的) | 应付 (欠别人的) |

预付 (没干活儿先把钱给别人了) | 预收 (先收了别人钱自己没干活儿) |

7. 所有者权益的概念

项目 | 内容 |

概念 | 是企业投资者对企业净资产的所有权,是企业资产扣除负债后由所有者享有的剩余权益。 所有者权益表明了企业的产权关系,即企业归谁所有。 |

特征 | 无须偿还。 企业清算时,接受清偿在负债之后,所有者权益是对企业净资产的要求权。 可分享企业利润。所有者能凭借所有者权益参与利润的分配。 |

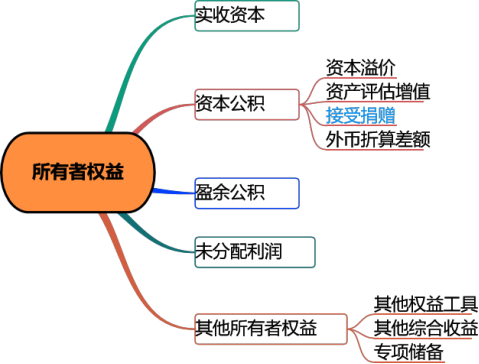

8. 所有者权益的构成

项目 | 内容 |

实收资本 | 所有者按出资比例实际投入到企业的资本。 |

资本公积 | 由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。 |

盈余公积 | 从企业的税后利润中提取的公积金。 主要用来弥补以前亏损和转增资本 |

未分配利润 | 本年度没有分配完的利润, 可留待下一年度分配。 |

其他所有者权益(2020年新增) | 其他权益工具、其它综合收益、专项储备 |

【思维导图】所有者权益的构成

9. 收入. 成本与利润(动态)

项目 | 内容 |

收入 | 是指企业在日常经营活动中所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。(赚来的不是投入的) |

费用 | 是指企业在日常经济活动中所发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。(不是给股东的流出) |

利润 | 利润是企业在一定会计期间的经营成果,包括收入减去费用后的净额以及直接计入当期利润的利得和损失等。 |

【2019年真题】企业的资产评估增值属于会计要素的( )。

A.利润

B.收入

C.负债

D.所有者权益

【2018年真题】某企业年初花费30万元购买企业拥有且预期会给企业带来经济利益的一套设备,在会计核算中应归属的会计要素是( )。

A.负债

B.资产

C.费用

D.收入

【2014年真题】反映企业某一时点财务状况的会计要素有( )。

A.资产

B.负债

C.所有者权益

D.利润

E.费用

【例题】根据相关规定,下列资产中,属于流动资产的有( )。

A.预付款项

B.交易性金融资产

C.商誉

D.在建工程

E.合同资产

【例题】按现行会计制度及有关规定,非流动负债核算的内容包括( )。

A.租赁负债

B.应付工资

C.递延收益

D.应付债券

E.长期借款

10. 会计工作基本流程

王竹梅老师一级建造师《建设工程经济》精讲班课程提供20%免费试听,点击试听>>另外还可咨询在线客服,获得课程优惠,点击咨询客服了解>>

——本内容来自233网校一级建造师王竹梅老师《建设工程经济》课程讲义,版权归233网校,禁止转载,违者必究!

2020年一级建造师退费班来袭,双师资授课,30人小群班主任管理,阶段性学习月考测评,全程督学!有效期内未过考试,无理由退费50%,等你来体验>>。有疑问咨询客服:4000-800-233