2021年一级建造师《建设工程经济》计算共考核18道题,其中16道为运用基本公式进行计算考核,另两道实则以计算题的形式考核相关基本概念。以下为计算题各章节命题情况分析表。

章节 | 条目 | 命题点 |

第一章 工程经济 (10T) | 1Z101011利息的计算 | 复利计息,计算本利和 |

1Z101012资金等值计算及应用 | 比较各收益方案终值的大小来确定投资收益最大的收益方案 | |

1Z101013名义利率与有效利率的计算 | 计算年实际利率,优选的借款方案 | |

1Z101023投资收益率分析 | 资本金净利润率 | |

1Z101025财务净现值分析 | 计算方案财务净现值 | |

1Z101026财务内部收益率分析 | 财务内部收益率、静态投资回收期 | |

1Z101033敏感性分析 | 单因素敏感性分析,判断最敏感的因素 | |

1Z101041技术方案现金流量表 | 编制资本金现金流量表 | |

1Z101062价值工程在工程建设应用中的实施步骤 | 运用价值工程原理判断优先改进对象 | |

1Z101073新技术、新工艺和新材料应用方案的经济分析 | 运用折算费用法选择的方案 | |

第二章 工程财务 (4T) | 1Z102013会计核算的原则 | 可变现净值 |

1Z102032建造(施工)合同收入的核算 | 运用完工百分比法确认收入 | |

1Z102062基本财务比率的计算和分析 | 资本积累率 | |

1Z102072筹资方式 | 计算承诺费 | |

第三章 建设工程估价 (4T) | 1Z103023材料消耗定额的编制 | 模板的周转使用量 |

1Z103023设计概算的编制方法 | 修正土建工程单位造价 | |

1Z103061工程量清单的计算方法 | 计算综合单价 | |

1Z103072合同价款调整 | 工程量偏差超过15%的调整 |

考法一、披着计算题的外衣,实则考核概念。

如下题:

某企业3年前购买的设备原价为20万元,当前累计已提折旧4万元,现在市场上可以18万元价格卖出,卖出该设备需发生成本、税费共1万元,该设备现在的可变现净值( )万元。

A.17

B.13

C.16

D.20

本题意在考核变现净值的基本概念。

教材知识点:

“可变现净值——在可变现净值计量下,资产按照其现在正常对外销售所能收到现金或者现金等价物的金额,扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。”

考法二、基本公式套用

1、复利

本金及其先前周期上所累积的利息均要计算利息,即利生利、利滚利的计息方式

n年利息=n年本利和-本金

n年本利和=本金×(1+复利利率)计息周期数

某公司年初借入资金1000万元,期限3年,按年复利计息,年利率10%,到期一次还本付息。则第三年末应偿还的本利和为( )万元。

A.1210

B.1300

C.1331

D.1464

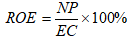

2、资本金净利润率(ROE)-表示技术方案资本金的盈利水平

EC--技术方案资本金

NP--净利润=利润总额一所得税(正常年份或运营期)

某技术方案建设投资1000万元,流动资金100万元,全部为自有资金(资本金)。运营期正常年份的年利润总额为140万元,年所得税为35万元,则该方案的资本金净利润率是( )。

A.10.50%

B.12.73%

C.14.00%

D.9.55%

考法三、综合分析

某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法,正确的是( )。

年份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

净现金流量(万元) | -420 | -470 | 200 | 250 | 250 | 250 | 250 |

财务净现值(折现率8%) | 24.276万元 | ||||||

A.累计净现金流量小于零

B.财务内部收益率可能小于8%

C.静态投资回收期大于6年

D.项目在经济上可行

B选项,当折现率为8%时,财务净现值为24.276万元,则财务内部收益率肯定大于8%。

C选项,(6-1)+(190/250)=5.76年

D选项,当FNPV>0时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益的现值,换句话说,技术方案现金流入的现值和大于现金流出的现值和,该技术方案有超额收益的现值,故该技术方案财务上可行。本题财务净现值为24.276万元大于0,故项目在经济上可行。

本题为方案评价综合性分析题型,涉及累计净现金流量的计算、财务内部收益率的判断分析、静态投资回收期的计算以及依据财务净现值判别技术方案是否可行。

总结:2021年《建设工程经济》对于计算题型的考核相较于2020年而言,难度稍有增加,仍以高频考点为主,有极个别命题点比较偏冷,但总体来看较容易,相信跟着233网校进行扎实的基础知识学习,通过考试不是难事。

阶段 | 班级 | 免费试听 |

基础阶段 (覆盖90%以上考点) | (1)零基础入门班:分析入门知识 | 点击试听>> |

强化阶段 () | (1)高频考点班:狠抓60%分值考点 | |

冲刺阶段 | (1)考题突击班:剖析2套突击卷/科 |