基金从业备考学习笔记汇总,一起来学习吧!学霸君汇总了证券投资基金备考资料,更多考试内容请关注233网校!

基金从业备考学习笔记《科目二》第8章第2节 债券价值分析

【题库会员免费领】【基金备考资料】【基金考试信息查询】【基金机考真题考点】

1、债券的估值法

(1)零息债券估值法

零息债券是一种以低于面值的贴现方式发行,不支付利息,到期按债券面值偿还的债券。债券发行价格与面值之间的差额就是投资者的利息收入。

①内在价值:V=M/(1+r)t

V表示内在价值;M表示面值;r表示年化市场利率;t表示到期时间。

②若t<1年,公式为:V=M(1-rt/360)

(2)固定利率债券估值法

固定利率债券是一种按照票面金额计算利息,票面上附有(也可能不附有)作为定期支付利息凭证的期票的债券。固定利率债券内在价值公式:

V表示固定利率债券的内在价值,C表示每期支付的利息,M表示面值,r表示市场利率,n表示债券到期时间

(3)统一公债估值法

统一公债是一种没有到期日的特殊债券。计算公式:V=C/r

【真题试练】某永续债每年付息一次,每次5元,如市场利率为5%,则该债券的内在价值为()元。

A、105

B、100

C、110

D、95

2、债券收益率

(1)当期收益率

定义:又称当前收益率,是债券的年利息收入与当前的债券市场价格的比率。

计算公式:I=C/P,I表示当期收益率,C表示年息票利息,P表示债券市场价格。

当期收益率没有考虑债券投资所获得的资本利得或损失,只是债券某一期间所获得的现金收入相较于债券价格的比率。

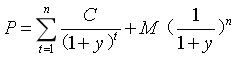

(2)到期收益率

又称内部收益率,是可以使投资购买债券获得的未来现金流的现值等于债券当前市价的贴现率。隐含两个假设:①投资者持有至到期;②利息再投资收益率不变。

P=市场价格;C=每期支付的利息;n=时期数;M表示债券面值

到期收益率的影响因素:

①票面利率:与债券到期收益率呈同方向增减。

②债券市场价格:与到期收益率呈反方向增减。

票面利率=到期收益率,市场价格=面值,平价发行

票面利率<到期收益率,市场价格<面值,折价发行

票面利率>到期收益率,市场价格>面值,溢价发行

③计息方式:固定利率债券比零息债券的到期收益率要高。

④再投资收益率:在市场利率波动的情况下,再投资收益率可能不会维持不变,会影响投资者实际的持有到期收益率。

债券当期收益率与到期收益率之间的关系

①市价越接近面值,期限越长,当期收益率越接近到期收益率

②市价越偏离面值,期限越短,当期收益率越偏离到期收益率

(3)利率期限结构和信用利差

①利率期限结构

利率期限结构,是指在某一时点上,各种不同期限债券的收益率和到期期限之间的关系。将这种关系在以期限为横坐标、收益率为纵坐标的直角坐标系上表示出来,就得到收益率曲线。长期债券比短期的有相同质量的债券提供更高的收益率。

②收益曲线

第一类:正收益曲线(或称上升收益曲线),其显示的期限结构特征是短期债券收益率较低,而长期债券收益率较高。

第二类:反转收益曲线(或称下降收益曲线),其显示的期限结构特征是短期债券收益率较高,而长期债券收益率较低。

第三类:水平收益曲线,特征是长短期债券收益率基本相等。

第四类:拱形收益率曲线,其期限结构特征是,期限相对较短的债券,利率与期限成正向关系,而期限相对较长的债券,利率与期限呈反向关系

通常而言,上升收益率曲线是一种正常形态。

③收益率曲线特点:

短期收益率一般比长期收益率更富有变化性;

收益率曲线一般向上倾斜;

当利率整体水平较高时,收益率曲线会呈现向下倾斜(甚至是倒转的)形状。

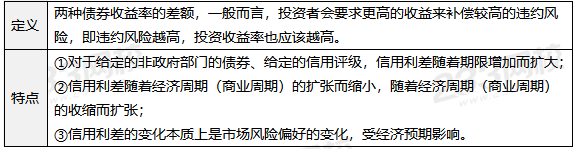

④信用利差

【真题试练】信用利差随着经济周期的扩张而(),随着市场风险偏好降低而()

A、扩大,扩大

B、缩小,扩大

C、缩小,缩小

D、扩大,缩小

信用利差是指除了信用评级不同外,其余条件全部相同的两种债券收益率的差额。信用利他的特点。

一,对给定的非政府部门的债券,给定的信用评级,信用利差随着期限增加而扩大。

二,信用利差,随着经济周期的扩张而缩小,随着经济周期的收缩而扩张。

三,信用利差的变化,本质上是市场风险偏好的变化,受经济预期影响。

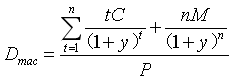

4、债券的久期和凸性

(1)久期:债券本息所有现金流的加权平均到期时间,即债券投资者收回其全部资本净和利息的平均时间。零息债券麦考利久期等于期限。

计算公式为:

Dmac=麦考利久期,P=债券价格,C=每次付息金额,M=债券面值,n=付息周期数;t=期数。修正的麦考利久期等于麦考利久期除以(1+y)。

(2)凸性:价格-收益率曲线的曲率就是债券的凸性。凸性意味着债券的价格-收益率曲线的斜率随着收益率而变化。凸性导致债券收益率下降所引起的债券价格上升的幅度不等于收益率同比上升所引起的债券价格下降的幅度。

(3)久期和凸性的应用

【真题试练】某零息债券到期时间为5年,它的麦考利久期()

A、小于5年

B、无法确定

C、大于5年

D、等于5年

了解更多详细考点,知识点+图表结合,重点提炼!就看基金从业科目干货笔记,考生应试必备↓↓↓

下载【233网校app】干货笔记阅读路径:基金从业站点——首页——下滑页面至“干货笔记”——点击需要阅读的科目即可。

2021年基金从业至尊班上线,高端定制,授课老师+班主任+助教三师资全方位严管督学,考试不通过,不限次免费重学。购课学习,直击真题考点>>

2021年,跟着学霸君一起拿下基金证书!你还在等什么?快加学霸君微信号【ks233wx9】,一起进群学习吧!

扫码加基金交流群 |

扫码下载APP在线刷题 | |

热点推荐:

基金从业资格考试真题答案||新手考试指南||精品资料免费下载版

考生可通过下载233网校APP——基金从业——题库——做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,通过手机随时随地刷题。【去做题>>】