233网校学霸君整理提供2020年初级会计辅导班课程《初级会计实务》精讲班课程讲义给大家,帮助的大家快速掌握本章考点内容! 更多庄欣老师精讲班课程免费试听>>

更多庄欣老师精讲班课程免费试听>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

2020初级会计实务庄欣精讲班课程:原始凭证(一)

第一章 会计概述

第1讲 总论、会计概述

第五节 会计凭证、会计账簿与账务处理程序

一、会计凭证

(一)会计凭证的概念

会计凭证是记录经济业务发生或完成情况的书面证明,也是登记账簿的依据。

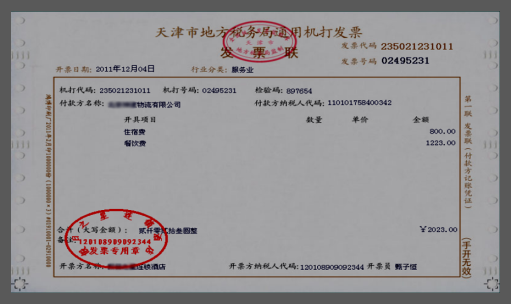

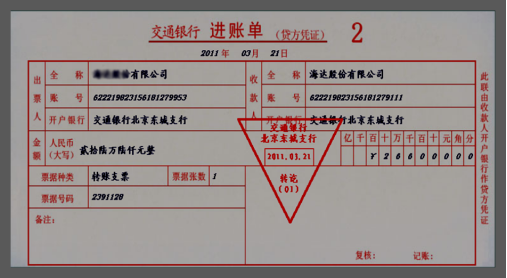

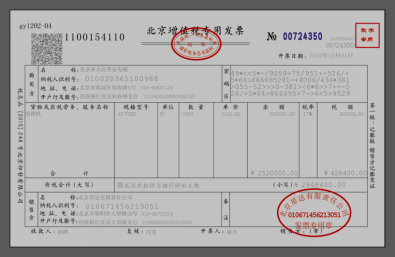

(二)原始凭证

原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

常用的原始凭证:现金收据、发货票、银行进账单、差旅费报销单、产品入库单、领料单等。

1、原始凭证的种类

分类标准 | 种类 | 定义 | 举例 |

按照来源不同 | 外来原始凭证 | 在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证 | 增值税专用发票、火车票、住宿票 |

自制原始凭证 | 由本单位内部经办部门和人员,在执行或完成某项经济业务填制的、仅供本单位内部使用的原始凭证 | 领料单、产品入库单、借款单 | |

按照填制手续及内容不同 | 一次凭证 | 一次填制完成、只记录一笔经济业务的原始凭证 | 领料单、借款单、银行结算凭证 |

累计凭证 | 在一定时期内多次记录的同类型经济业务的原始凭证 | 限额领料单 | |

汇总凭证 | 对一定时期内反应经济业务内容相同的若干张原始凭证,按照一定标准综合填制的原始凭证 | 收料凭证汇总表、工资结算汇总表、发料凭证汇总表 | |

按照格式不同 | 通用凭证 | 由有关部门的同一印制、在一定范围内使用的具有统一格式和使用方法的原始凭证 | 增值税专用发票、银行汇票、支票 |

专用凭证 | 由单位自行印制、仅在本单位内部使用的原始凭证 | 折旧计算表、收料单、工资费用分配表 |

累计凭证与汇总凭证区别:

1、目的:累计凭证是减少原始凭证数量;汇总凭证是减少记账凭证数量;

2、本质:累计凭证是一张凭证,汇总凭证是N张凭证的总和;

2.原始凭证的基本内容

原始凭证所包括的基本内容通常称为凭证要素,主要有:

①原始凭证名称;

②填制凭证的日期;

③填制凭证单位名称或者填制人姓名;

④有关人员(部门负责人、经办人员)签章;

⑤接受凭证单位名称;

⑥经济业务内容;

⑦数量、单价和金额。

3.原始凭证的填制要求

(1)基本要求

①记录真实

经济业务的内容、数字等必须真实可靠、符合实际情况。

②内容完整

填列的项目必须逐项填列齐全,不得遗漏和省略。

③手续完备

(a)单位自制的原始凭证必须有经办单位领导人或指定的人员签名盖章;

(b)对外开出的原始凭证必须加盖本单位公章;

(c)从外部取得的原始凭证,必须盖有填制单位的公章;

(d)从个人取得的原始凭证,必须有填制人员的签名或盖章。

④书写要清楚、规范。

不得使用未经国务院公布的简化字。

大小写金额必须相符且填写规范。大小写金额不一致的,凭证无效。

原始凭证的填制,除需要复写的外,必须用钢笔或碳素笔书写。

小写

金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白。

在金额数字一律填写到角、分,无角、分的,写“00”或符号“-”;有角无分的,分位用“0”,不得用符号“-”。

大写

大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白。

大写金额到元或角为止的,后面要写“整”或“正”字。如小写金额¥1 008.00,大写金额应写成“壹仟零捌元整”。

⑤编号连续

如果凭证预先印定编号,如发票、支票等重要凭证在因错作废时,应加盖“作废”戳记,妥善保管,不得撕毁。

⑥不得涂改、刮擦和挖补

原始凭证如有错误,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

⑦填制及时

【例题·多选题】填制原始凭证时,符合书写要求的是( )。

A.阿拉伯金额数字前面应当填写货币币种符号

B.币种符号与阿拉伯金额之间不得留有空白

C.大写金额有分的,分字后面要写“整”或“正”字

D.大写金额要以用阿拉伯字代替

【例题·多选题】在原始凭证上书写阿拉伯数字,正确的是( )。

A.所有以元为单位的,一律填写到角分

B.无角分的,角位和分位可写“00”,或者符号“—”

C.有角无分的,分位应当写“0”

D.有角无分的,分位也可以用符号“—”代替

备考时间还剩不到半年?有疑问没解答,初级会计师取证班1-5月,每月两场直播,想要备考不慌,面对面与名师交流,赶紧来看>>

答疑解惑:添加233网校学霸君微信个人号【ks233wx6】,或搜QQ群【242891007】 加入233网校备考大家庭,我们共同学习一起进步相约拿证!

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!