庄欣老师2020年初级会计师《初级会计实务》零基础入门班课程,本节视频讲解初级会计实务中会计要素的考点。免费试听庄欣老师精讲班课程>>

庄欣老师介绍

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

模块一 让教材说人话

会计要素(一)

一、会计要素的内容

【案例引入】

公元2020年,233网校老庄发现中国女性美妆市场的超级购买力和巨大商机,决定弃教从商进军美妆行业,与合伙人“苏大强”一同投资成立“ZSL美妆有限公司”。

成立初期,公司注册资本1000万元,老庄以以下资产进行出资:

(1)企业生产所必须的原材料一批,市场价格200万元;

(2)一栋办公楼,市场价格300万元;

(3)生产口红的专利技术配方,市场价格100万元;

老庄共计出资600万元,已经于2020年1月31日全部出资到位,并办理了财产过户手续。

苏大强以400万元设备作为出资,并于2020年1月31日办理了财产移交手续。

公司成立后,即收到两位股东的全部出资,其中老庄占股60%,苏大强占股为40%,作为后期分红依据,假设所有出资均不含税费。

公司运营后,以现有资产作为抵押,向银行借款600万元,用于生产设备的采购与日常经营周转。

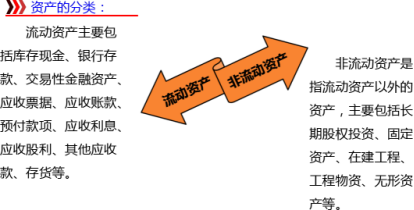

二、资产

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

【例题·判断题】库存中已失效或已毁损的商品,由于企业对其拥有所有权并且能够实际控制,因此应该作为本企业的资产。( )

【例题·多选题】资产的特征有( )。

A.过去的交易或事项形成

B.必须是有形的

C.企业拥有或者控制的

D.预期能够给企业带来未来的经济利益

相关推荐:初级会计考试课程讲义

2020年初级会计职称备考已经开始,难点多,立即加入233网校取证班学习,早备考早拿证>>

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!