会计是一门通用的的商业语言,要想读懂它,就需要了解它的规则。参加初级会计培训班,学的不仅仅是做题,更多的是一种会计思维、是一种思考方法。更多理解初级会计实务的方法,庄欣老师在精讲班中讲解得更清晰。在庄老师的课堂上,一笔笔会计分录不仅仅是枯燥的知识点,更是生活中的实例。

有很多考生可能是第一次接触会计,又或者是以后想转行,现在提前学习一下。但不管是什么情况,都需要了解基础知识——借贷记账法。

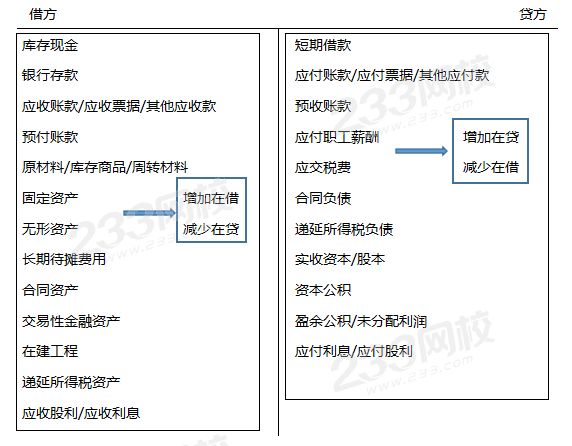

一、资产负债表项目(初级会计职称考试可能接触到的会计科目/报表项目)

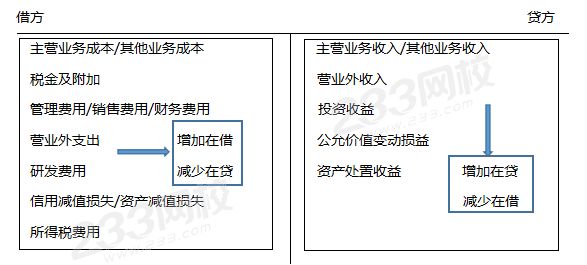

二、利润表项目(初级会计职称考试可能接触到的会计科目/报表项目)

三、总结及方法点拨

(一)总结

1、资产类、成本类账户的借方登记增加额;

2、负债类、所有者权益类账户的借方登记减少额;

3、收入类账户的借方登记减少额。

(二)点拨

记住一个类别,以此为基准,比如记住:资产的增加在借方,减少在贷方。

再用情境联想记住别的项目:

①找银行借钱,多了银行存款(资产类)和短期借款(负债类),既然银行存款已经记了借方,那么负债类的增加自然而然就记在了贷方。

②出售材料,会收钱or拥有收钱的权利(银行存款/应收账款等),借方已经被抢占,那么收入只剩贷方可以记。

③出售商品的时候,会减少库存(原材料/库存商品等),贷方已经被抢占,那么成本只剩借方可以记。

233网校推出初级会计职称无纸化考试模拟系统。该系统专门为考生精心设计,旨在通过无纸化考试模拟训练,提高考生应考水平,从而让考试变得游刃有余、得心应手。

点击进入>>233网校无纸化模考题库

加群:添加学霸君微信号【ks233wx6】,或搜QQ群【242891007】 加入233网校备考大家庭,我们一起进步相约拿证!

233网校学霸君为大家整理了冲刺大礼包,包括高频考点、章节习题、历年真题、思维导图、核心考点提纲、直播讲义、历年真题等丰富的学习资料,快来领取吧!

扫码获取>>初级会计备考资料

不懂制定学习计划?无法提炼教材考点?不妨跟随名师学习,233网校为大家准备初级会计取证班 | 套餐班,两种不同套餐任你选择,欢迎免费试听~>>

温馨提示:因考试政策、内容不断变化与调整,233网校网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!